【主婦年金見直し】年金改革!専業主婦は年間28万円以上負担増に! “主婦年金”縮小!? パート主婦には106万円の壁!何が変わる? 将来どうなる?専門家が解説

私たちの老後の生活を支える「年金」について、いま注目の議論が行われています。それは、「第3号被保険者制度」いわゆる“主婦年金”の見直しです。“主婦年金”とは、会社員や公務員の配偶者が、保険料を支払わなくても基礎年金が受け取れる制度で、その対象となるのは、厚生年金加入者の配偶者で、年齢が20歳以上60歳未満、年収は130万円未満の人などとなっています。今回の年金見直しで何が変わるのか、社会労務士の長沢有紀氏が解説します。

“主婦年金”縮小を探る議論 見直しの要因はライフスタイルの変化と不公平感

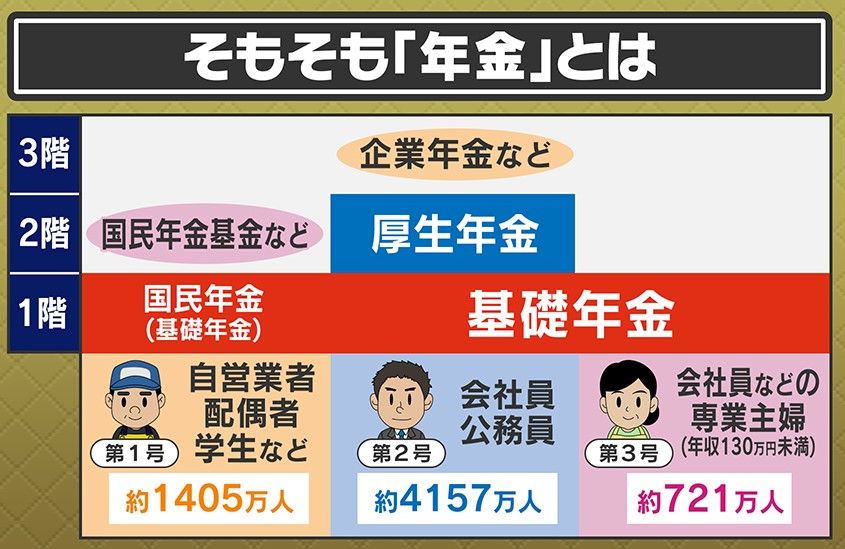

私たちは、基本的に全員が国民年金・基礎年金に加入することになります。そのうえで第2号となる会社員や公務員は、厚生年金に加入することになります。給料によって払う額や将来支給される額が変わります。厚生年金は本人と企業が折半して支払います。さらに企業年金などがある場合もあります。その会社員などの配偶者で専業主婦の人などは第3号被保険者となります。

現在の年金額は、平均収入で保険料を40年間納付した場合、今年度の年金受給額は、会社員男性の単身世帯で月額16万2483円、会社員女性の単身世帯では、13万2494円となっています。夫婦で共働き世帯の場合、29万4977円です。そして会社員夫と専業主婦ですと、23万483円となります。これは納付金額と、納付期間で変わってきます。

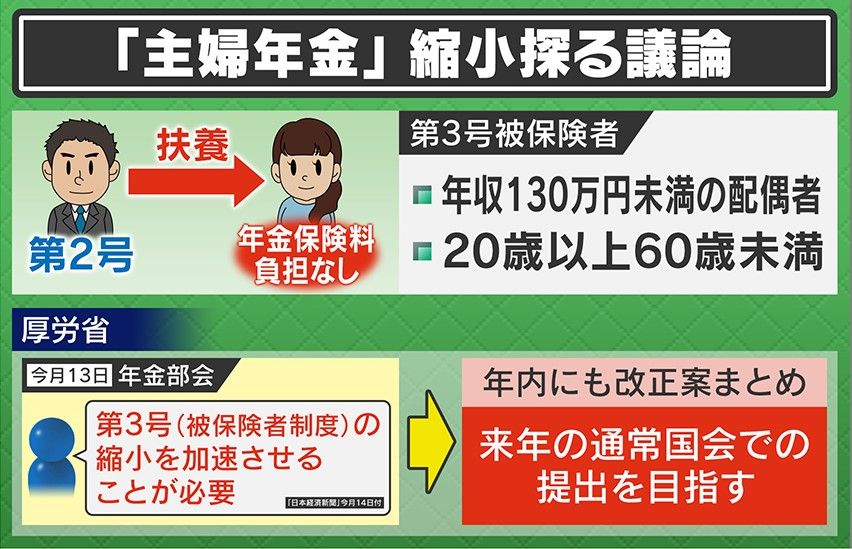

第2号といわれる会社員や公務員の年収130万円以下の20歳以上60歳未満の配偶者は年金保険料の負担がありません。5月13日、厚生労働省の年金部会で、第3号について、「社会の実態に合っていない」「縮小を加速させることが必要」として、年内にも改正案をまとめ、来年の通常国会での提出を目指すとしています。この第3号の割合ですが、35歳から59歳の女性の約3割を占めています。

Q.この第3号被保険者の年金はだれが負担しているのですか?

(社会保険労務士 長沢有紀氏)

「第2号被保険者の納めた年金から流されたようになっています」

Q.第2号の被保険者に第3号になる配偶者がいる場合といない場合で納める年金は変わりますか?

(長沢氏)

「変わりません」

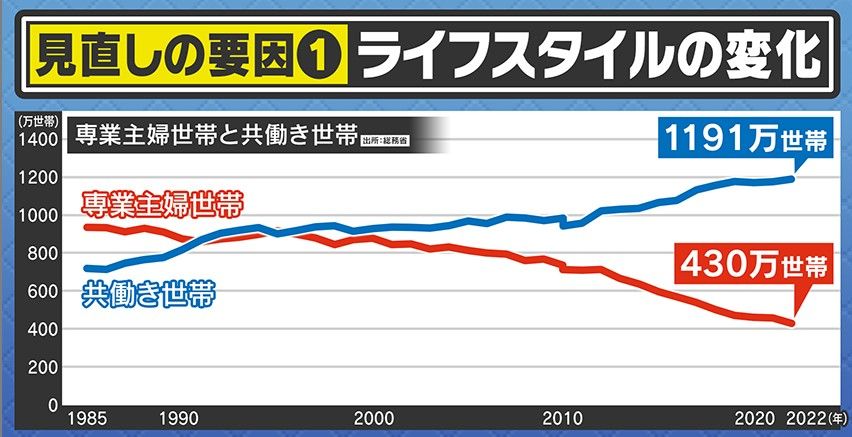

見直しの要因の一つが、ライフスタイルの変化だと言います。社会の実態とあっていないという声もありましたが、現状専業主婦世帯は減っていて共働き世帯が増えています。

Q.元々は専業主婦の仕事もかなりの労働だということで始まった制度なんでしょうか?

(長沢氏)

「その昔は、専業主婦は任意加入でした。入らない人はもらえなかったんです。しかし、そういう状態では将来困るので、第3号被保険者というのができました。いまは、縮小の方向には向かっていますが育児や介護で働かれない方には必要だと思います」

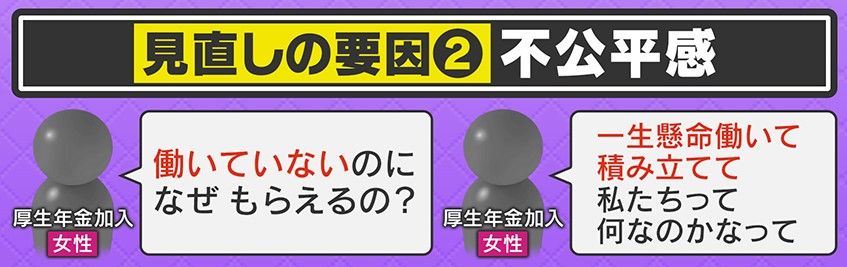

ほかに見直しの要因としては、不公平感があります。厚生年金に加入している女性からは「働いていないのになぜもらえるの?」や「一生懸命働いて積み立てて、私たちって何なのかなって」という声も出ています。

まもなく直面する106万円の壁と今後考えられる主婦年金の縮小で何が起こるのか?

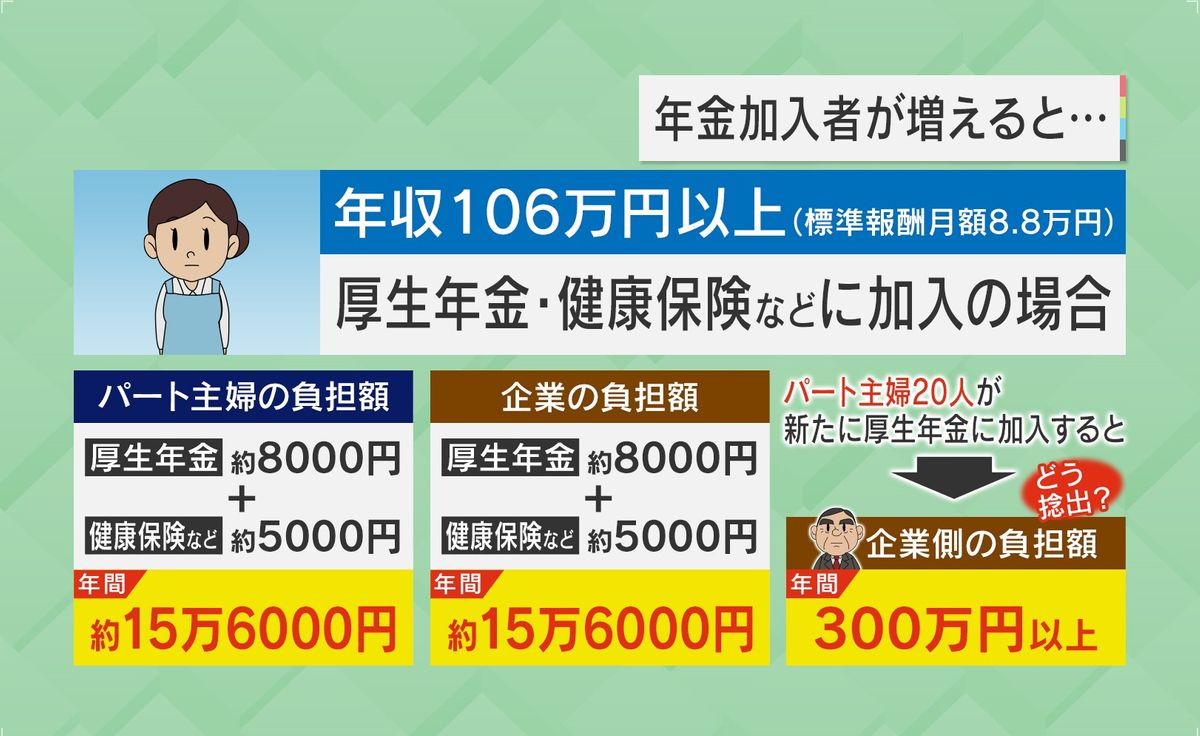

3号被保険者は106万円より少ない年収の場合は保険料が免除されます。106万円を超えると、扶養から外れ、第2号になって保険料の納付をしなければいけません。現在従業員数101人以上の企業などが対象ですが、2024年10月からは51人以上の企業などが対象になります。

Q.中小企業だけでなく、零細企業も払ってくださいということですか?

(長沢氏)

「そうです。どこも困っていますね」

Q.106万円をちょっとでも超えると保険料を支払わなければならなくなるのですか?

(長沢氏)

「税金の場合は、1円でも超えると納付義務がありますが、年金の106万円の場合は雇用契約書で見ます。ですので、残業をちょっとして106万円を超えても問題ありません」

年収106万円を超えた場合、厚生年金や健康保険などに加入することになりますが、厚生年金などは、本人と企業が折半で払っていますので、本人だけでなく、雇用する企業も負担することとなり、年収106万円だと年間約15万6000円がそれぞれ負担増となります。パートの主婦20人が新たに厚生年金などに加入すると、企業側の負担額は年間300万円以上となります。

Q.企業の負担が増えると、設備投資などを控えてしまうことになりますよね?

(長沢氏)

「厚生年金と健康保険などがセットですので、困ってしまいます。しかし良い点をいうと、106万円をちょっと超えるのなら、人手不足なのでもう(長い時間)働いちゃえという考えもあります」

もし、“主婦年金”がなくなったら、年収106万円のパート主婦で45歳の場合、厚生年金保険料・健康保険料・介護保険料・雇用保険料などで年間の合計が16万4124円となります。会社員などの専業主婦の場合、第1号被保険者となって、国民年金保険料や国民健康保険料などを支払うことになるので、年間合計額は28万5860円となります。

(長沢氏)

「今は第2号被保険者を増やして、第3号を減らす動きになっています」

(「情報ライブミヤネ屋」2024年5月16日放送)