私たちの老後を支える年金ですが、働きながら厚生年金を受給する制度を、今後見直そうという声が上がっています。いったい何歳から年金を受給するのがベストなのか?その鍵となる『プラス12年の法則』について、年金のスペシャリストである社会保険労務士・井戸美枝氏の解説です。

■給与との合計が50万円を超えたら“支給停止”!?『在宅老齢年金』制度とは

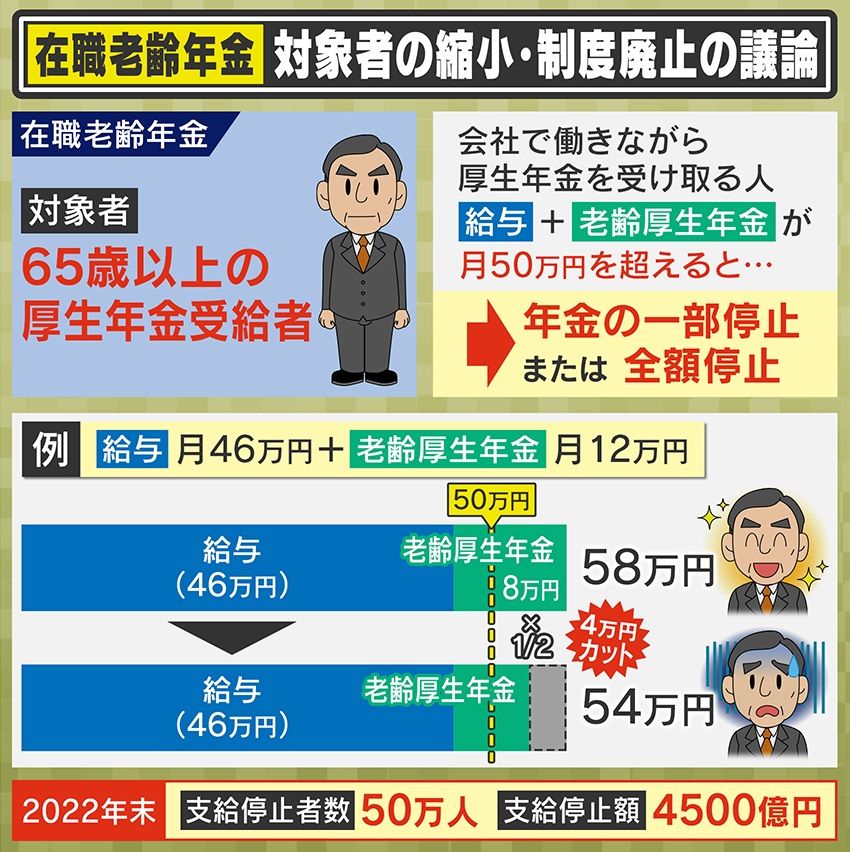

働きながら年金を受給する『在職老齢年金』の制度が今、議論になっています。『在職老齢年金』とは、“65歳以上の厚生年金受給者”が、給与と老齢厚生年金の合計が50万円を超える場合、額に応じて年金の一部、または全額停止されてしまう制度のことです。

例えば、給与が月46万円、老齢厚生年金が月12万円を受給する人の場合、46万円と12万円を足して58万円もらえるところ、50万円からオーバーした8万円の半分、つまり4万円がカットされ、54万円となってしまいます。そしてカットされた分は今後戻ってくるわけではありません。

実際に2022年末に支給停止措置を受けている人は50万人で、その支給停止額が合わせて4500億円にも上っています。

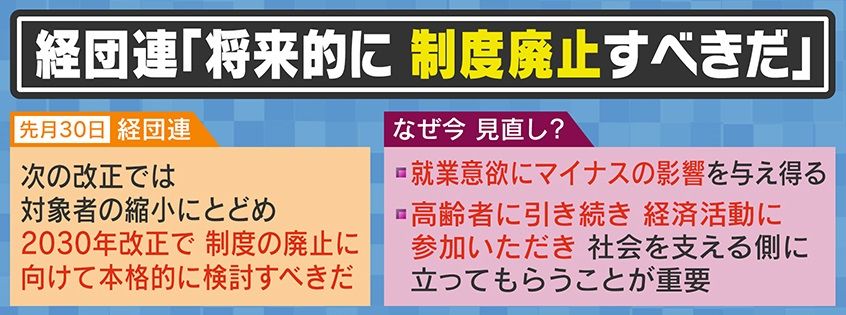

経団連は2024年9月に「次の改正では対象者の縮小にとどめ、2030年の改正で制度の廃止に向けて本格的に検討すべきだ」と指摘。見直しの理由として「就業意欲にマイナスの影響を与える可能性や、高齢者に引き続き経済活動に参加いただき、社会を支える側に立ってもらうことが重要」としています。

(社会保険労務士・井戸美枝氏)

「この50万円というのは現役の被保険者の平均月収なので、ちょっとお給料が多いなぐらいの人は、もうひっかかっちゃうんですね。そうすると就業調整して、お給料を変えてしまおうかなという相談は多いです」

■「プラス12年の法則」で年金受給がお得に?

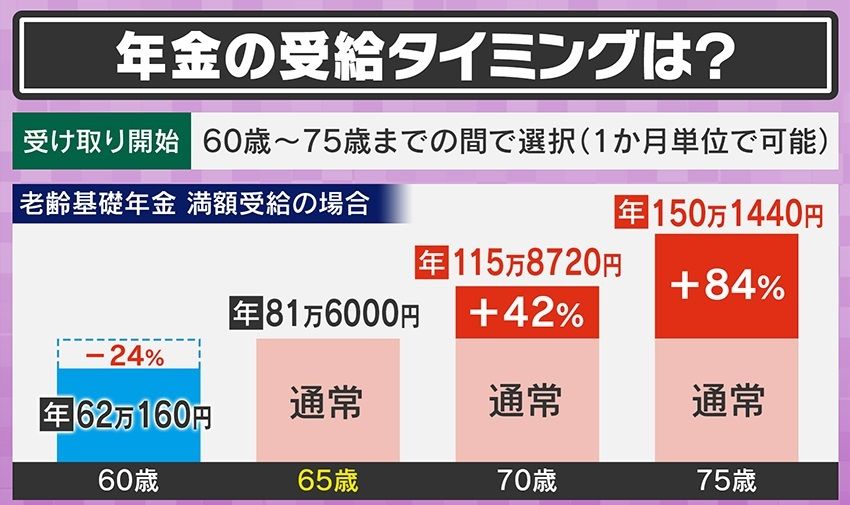

年金受給のタイミングですが、受け取り開始は60歳から75歳の間で1か月単位で選択できます。ただ、いつ受け取り始めるかで受給額が変わってきます。老齢基礎年金を満額受給した場合、通常65歳で年間約81万円を受給しますが、5年後の70歳に繰り下げると42%増の年間約116万円となり、さらに75歳に繰り下げると84%増で年間約150万円。一方、60歳から繰り上げ受給すると、24%マイナスの年間約62万円となります。

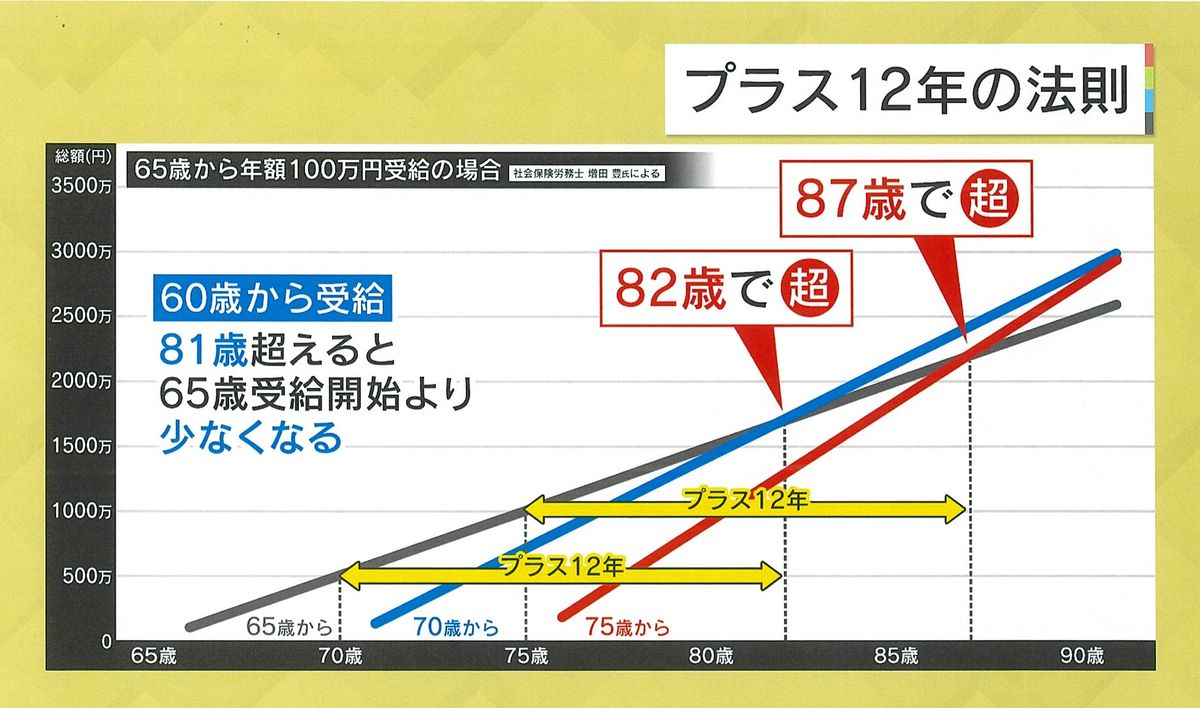

年金受給のカギは『プラス12年の法則』にあるそうです。65歳から年額100万円の年金を受給すると仮定します。受給開始を70歳にすると、もらえる額は受給開始から12年後の82歳になった時で、65歳から開始する方の金額に追いつき、1704万円となります。

さらに5年遅らせて、最も遅い75歳で受給開始にすると、87歳の2208万円となった時、65歳開始の方の金額を追い抜く形になります。(税金・社会保険料除く)

(井戸氏)

「1か月遅らせると0.7%増えるので、どこの段階で繰り下げても12年間貰うとお得になります」

■あと何年生きられる?年金を考えるうえで大事な「平均余命」

そして、年金を考える上で大事なのが、“あと何年生きられるのか”ということです。厚生労働省「2023年簡易生命表」による平均余命を見てみると、60歳男性だと約84歳まで、65歳男性だと約85歳までとなり、女性は男性よりも少し高めではありますが、男女共にどの年代でも約20年弱程度となっています。

Q.何歳からもらうのがいいと思いますか?

(井戸氏)

「大体70~72歳の間だと思っています。例えば60歳って(受給額が)少ないですよね。少なくて平均寿命まで生きる総額と、72歳から平均寿命まで生きる総額は実は一緒なんです。年金を受け取って、その時の生活をどう楽しく暮らせるかという自分たちの考え方なので、損得はすごく気になるんですけど、あまりそこに執着するよりは、使い方次第だと思います」

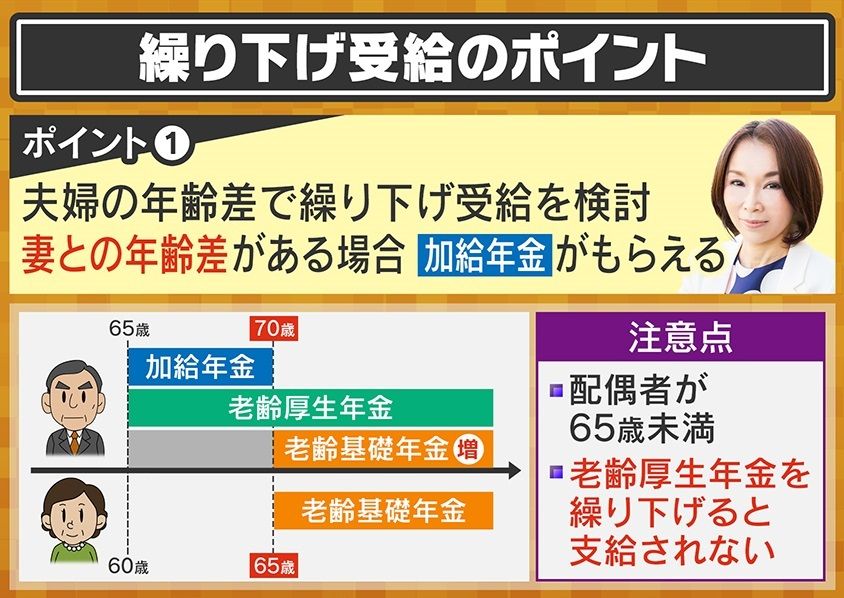

■気を付けたい、繰り下げ受給「2つのポイント」と注意点

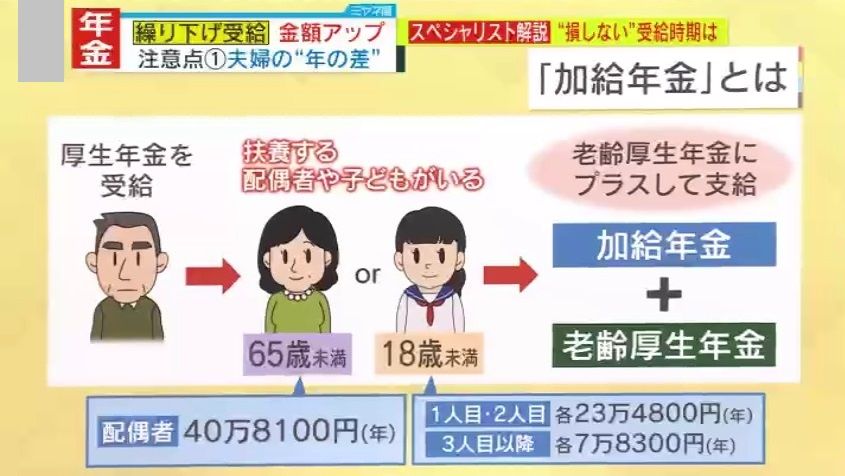

繰り下げ受給の1つ目のポイントですが、『夫婦の年齢差』で繰り下げ受給を検討したほうがいいとのことです。配偶者との年齢差がある場合、『加給年金』というものがもらえます。『加給年金』とは、例えば、厚生年金を受給し始めた夫に、扶養する配偶者や子どもがいる場合、老齢厚生年金にプラスして別途もらえる年金のことです。

例えば、65歳未満の配偶者が年金を受給しておらず、子どもが18歳未満の場合、配偶者に年額40万8100円が支給されます。そして子どもが1~2人目だと各23万4800円が支給され、この家族だと合わせて年間63万円がもらえます。夫が65歳で、配偶者が64歳だった場合、1年間は加給年金がもらえますが、配偶者が65歳になり年金受給になると、加給年金は消えてしまいます。

Q.配偶者への加給年金が消えても、子どもの分は残るんですか?

(井戸氏)

「残りますが、子どもが18歳以上になったら消えます」

しかし、加給年金の繰り下げ受給には注意点もあります。“配偶者が65歳未満”である場合、老齢厚生年金を繰り下げた期間は、加給年金が支給されません。

(井戸氏)

「老齢厚生年金は(配偶者が)5歳以上年下だったら、繰り下げしないほうがいいと思います。繰り下げるのであれば、基礎年金(国民年金)だけを繰り下げ、厚生年金はもらってしまったほうがいいです」

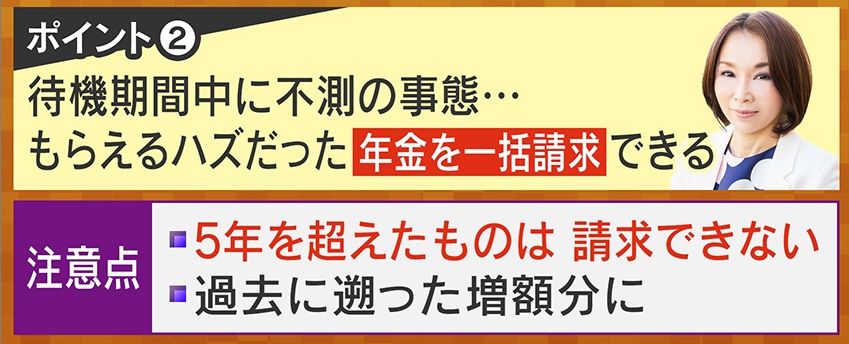

そして、2つ目のポイントです。繰り下げ待機期間中にお金が必要になった場合、もらえるはずだった年金を一括請求することもできます。ただし、注意点としては、“5年以上遡って請求ができない”ことや、“繰り下げによる増額分”は反映されないことがあります。

Q.例えば70歳になり、やはり年金が必要だと思った場合、65歳からの年金を一括でもらえるんでしょうか?

(井戸氏)

「はい。その際、5年分全部遡って(繰り下げたメリットを放棄して)一括で受け取るか、70歳から142%に増えた年金を一生涯受け取るかが選択できます」

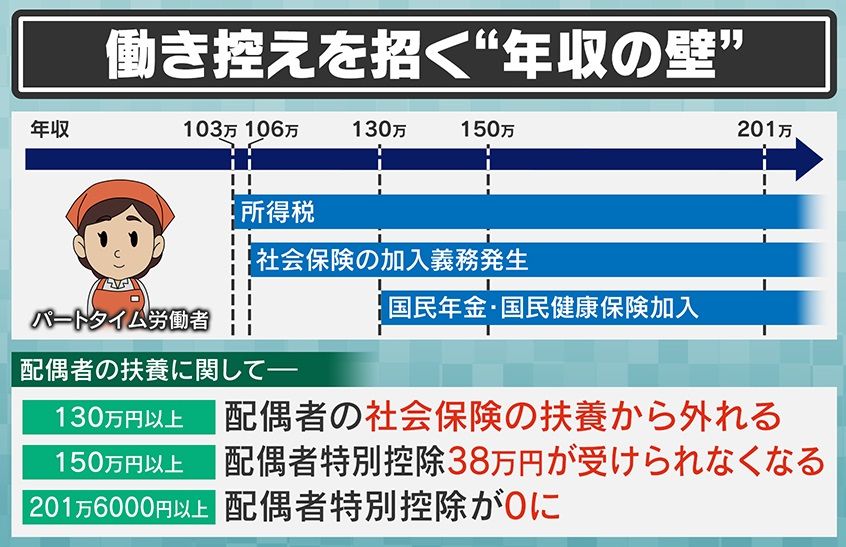

■働き控えを招く“年収の壁” しかし、“壁”を超えることでお得になることも

働き控えを招く要因として、様々な“年収の壁”があります。特に配偶者の扶養に関しては、年収103万円で所得税が発生し、また106万円で社会保険の加入義務が発生。そして年収130万円を超えると国民年金・国民健康保険に加入し、扶養から外れるなどがあります。しかし井戸さんによると、年収が約125万円を超えると手取り分のマイナスより年金の受け取り額が大きくなるといいます。

Q.子育てが終わり、時間のある方はどんどん働きに出ると“年収の壁”を超えることによって、年金の受取額も増えるということですよね?

(井戸氏)

「そうです。主婦の方だとすると、女性は90歳まで生きる確率が半分ぐらいあるので、自分の年金を受け取るというのは、すごく大事なことなんです。だから、少しでも増やしておいたほうがいいと思います」

(「情報ライブ ミヤネ屋」2024年10月8日放送)