新紙幣発行をはじめ、2024年に大きく変わる暮らしのお金事情。知らないと損をする?! 定額減税、新NISAなどを経済評論家の加谷珪一氏が徹底解説します。

定額減税 今後予想以上のインフレ率なら減税で負担分を賄えないことも

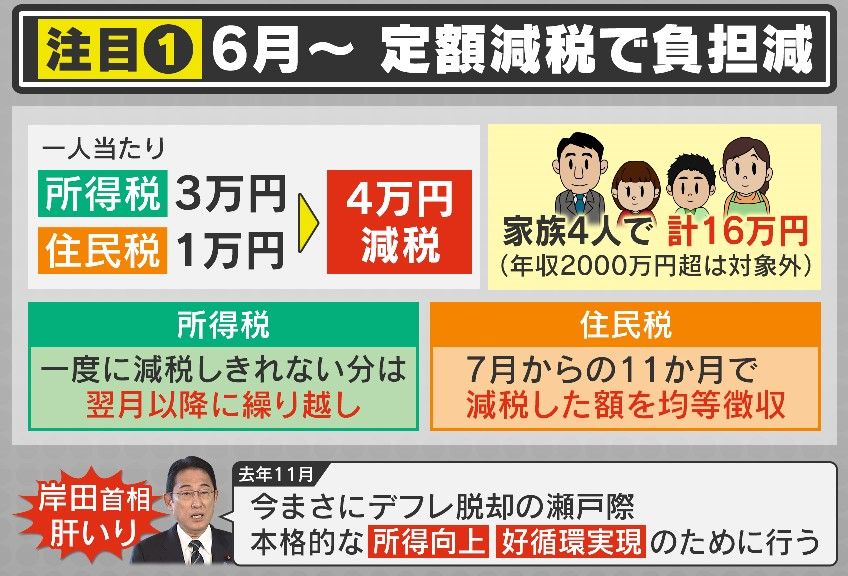

2024年、岸田首相肝いりの経済対策は定額減税です。一人当たり所得税3万円と住民税1万円、合わせて4万円の減税を行うというものです。4人家族だと16万円の減税となります。ただし、年収2000万円超の方は対象外となっています。所得税は、一度に減税しきれない場合、翌月以降に繰り越されるということです。住民税は、7月からの11か月分で減税した額を均等にして徴収するということです。

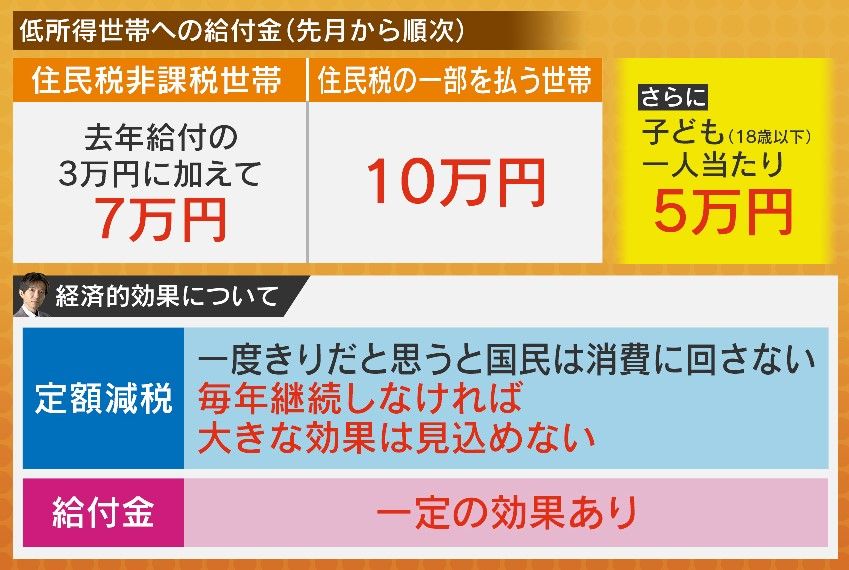

低所得者世帯には給付金があります。住民税非課税世帯に関しては、2023年に給付された3万円に加えて7万円給付され合わせて10万円となっています。住民税均等割りのみ課税されている世帯に対しては、昨年3万円の給付を受けていないということで一括10万円の給付となっています。さらに低所得世帯については、18歳以下の子ども一人当たり5万円の給付となっています。経済評論家の加谷珪一氏は定額減税について「一度きりだと思うと国民は消費に回さない。毎年継続しなければ大きな効果は見込めない」と言います。ただ、給付金に関しては「一定の効果あり」としています。

Q.減税ですが、このやり方だと実感が沸かないと思うのですが…

(経済評論家 加谷珪一氏)

「ちょっと分かりづらいので、すごくもらったという感覚は持ちにくいかもしれません。それに加えて、まだ1度きりと決まったわけではないのですが、『一回きりだろう』と思っている人が多いのでもらえること自体は嬉しいとは思いますが、一生懸命消費に回そうとは思わないんじゃないでしょうか」

Q.給付の方は一定の効果がありますか?

(加谷氏)

「所得が低い方に関しては、もらった分はそれなりに消費に回ると思いますので、経済効果としては一定の成果があると思います」

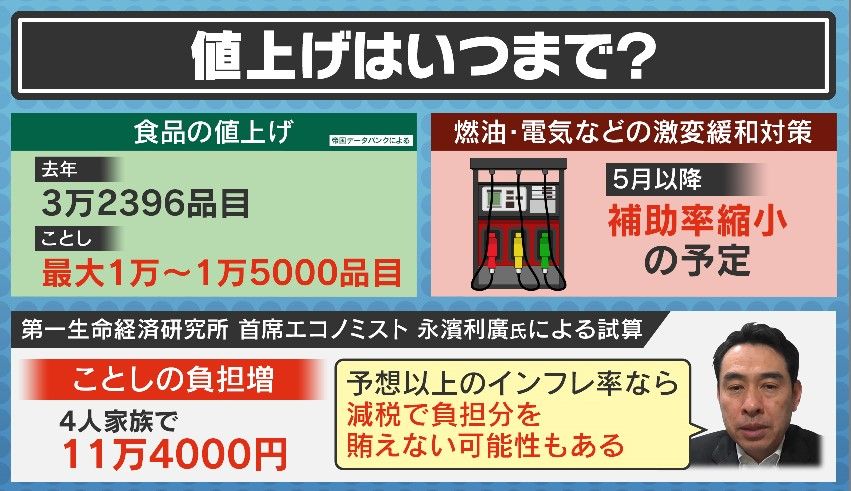

食品の値上げですが、2023年は3万2396品目。2024年は 最大1万~1万5000品目という予想です。燃料や電気などの激変緩和対策が5月以降補助率縮小の予定だということです。第一生命経済研究所・首席エコノミストの永濱利廣氏は、2024年の負担額は4人家族で11万4000円になると試算しています。「予想以上のインフレ率なら減税で負担分を賄えないことも」あるといいます。

Q.原油などのエネルギーに関しては予想が付きにくいと言いますが?

(加谷氏)

「本当に予想がつきにくく、ことしは専門家泣かせの年と言われています。アメリカの大統領選挙もありますし、どう流れるか分かりません。景気が悪くなるという予想もあって、そうなると原油は安くなりますし、不確実性が高いから上がるという人もいます。なかなか『年後半はこうなる』と言いづらい状況です」

Q.モノの値段が上がっても給料が上がればいいのですが、これから春闘で中小企業のベースアップがどれだけできるかがポイントではないでしょうか?

(加谷氏)

「ここが大きなポイントです。日本の中小企業のかなりの割合は、大企業の下請け的な仕事をしていますので、大企業が買い叩きのようなことをしてしまうと、全企業の7割にあたる中小企業にお金がまわりません。ですから、大企業の賃上げはしてもらいたいのですが、加えて関連会社、取引先への支払いもちゃんとコストを転嫁するような流れにしていかないと、全体の賃上げには繋がらないと思います」

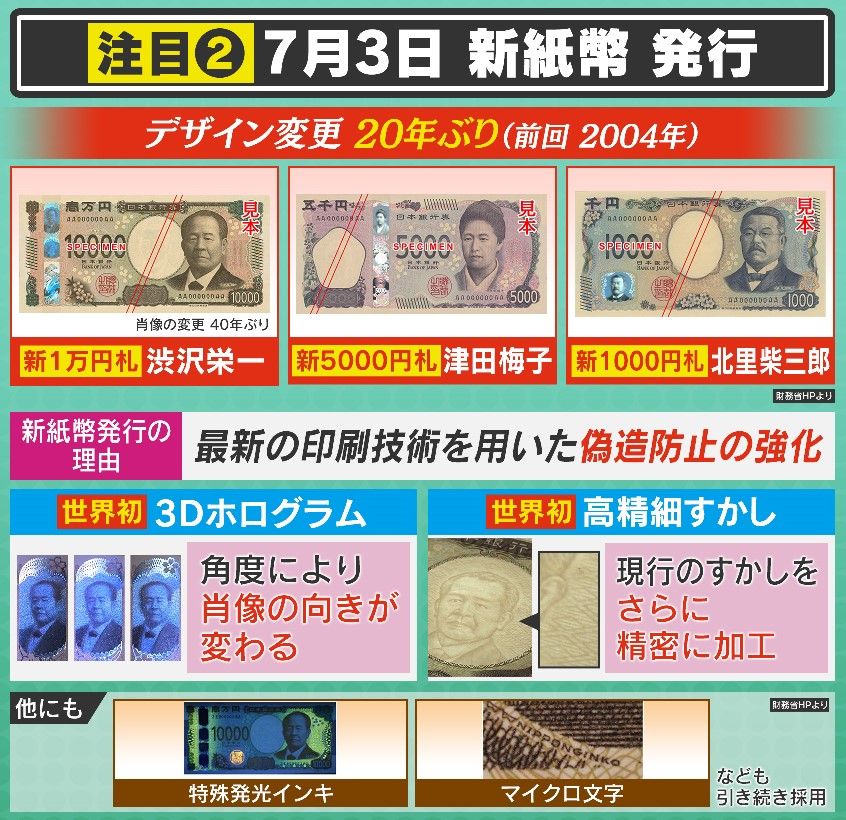

新紙幣は偽造防止技術てんこ盛り

前回の2004年から20年ぶりに紙幣のデザインが変わります。新1万円札は渋沢栄一・新5000円札は津田梅子・新1000円札は北里柴三郎となっています。新紙幣発行の理由は、「最新の印刷技術を用いた偽造防止の強化」だということで、角度によって肖像の向きが変わる「3Dホログラム」や高精細の透かしなど世界初の技術が用いられています。

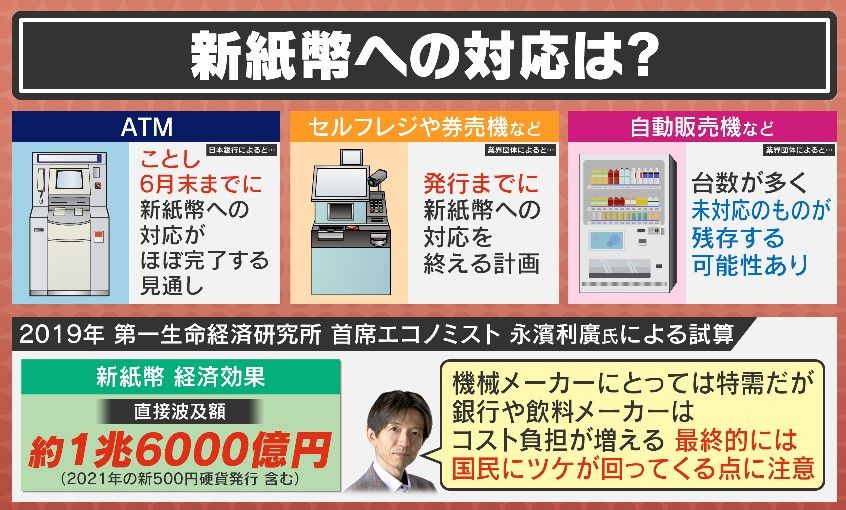

新紙幣への対応ですが、ATMは2024年6月末までに新紙幣への対応がほぼ完了する見通しで、セルフレジや券売機なども発行までに新紙幣への対応を終える計画だということです。一方で、自動販売機などは台数が多く未対応のものが残存する可能性があるということです。また、新紙幣の経済効果ですが、2021年の新500円硬貨の発行も含んで、約1兆6000億円と試算されています。加谷氏は、「機械メーカーにとっては特需だが銀行や飲料メーカーはコスト負担が増える。最終的には国民にツケが回ってくる点に注意」としています。

Q.旧札も引き続き使えますよね?

(加谷氏)

「旧札も使えますので、心配をする必要はありません。ただ、日本は自動販売機が多いのでそれが対応するのに前回の新紙幣の時も半年で7~8割くらいのペースだったので、少し時間がかかるかもしれません」

Q.キャッシュレス化への影響は?

(加谷氏)

「今回の新紙幣の発行は、相当キャッシュレス化を進めるのではないかと予測している人も多くて、これをきっかけに機械類も一気にキャッシュレス対応になって、現金を使う人がかなり減るという見方もあります」

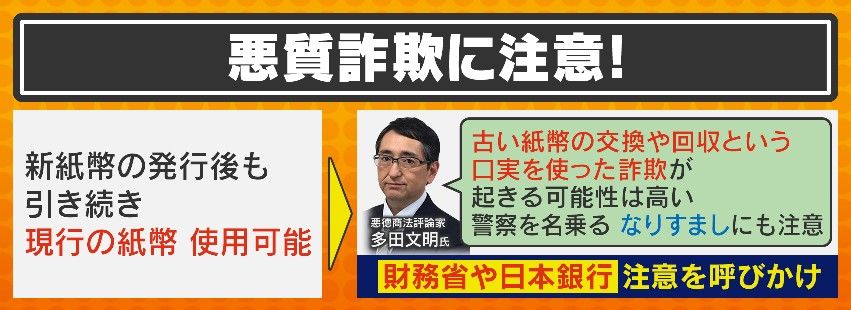

新紙幣発行後も引き続き現行の紙幣の使用は可能です。しかし、悪徳商法評論家の多田文明氏は「古い紙幣の交換や回収という口実を使った詐欺が起きる可能性は高い。警察を名乗るなりすましにも注意」といいます。

Q.「新紙幣に切り替えるためにこの口座に振り込んでください」という様な手口の詐欺は考えられますね?

(加谷氏)

「そういうものが出てくる恐れは高いので繰り返しになりますが、お札は古くても使えますのでこの手の話には十分注意してください。焦る必要はありませんので、詐欺には気を付けてください」

新NISAは従来とどう違う?お得なのか?

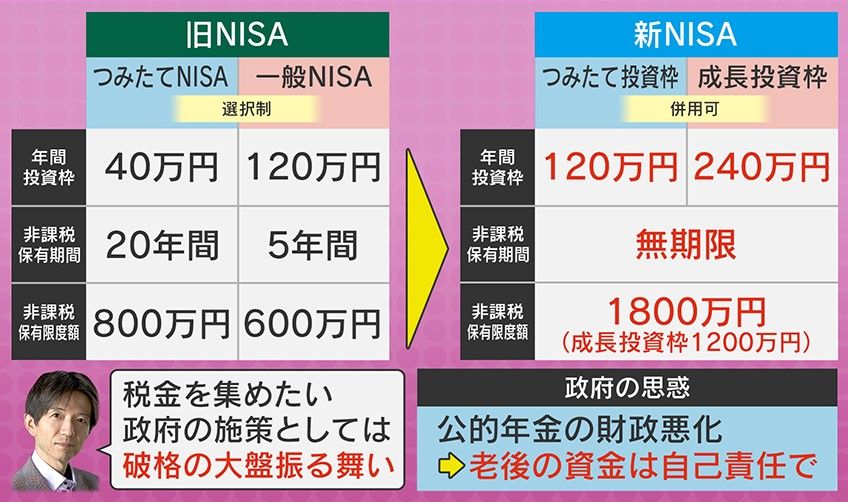

2024年の1月から新NISAが始まっています。そもそもNISAとは、日本在住の18歳以上の人が利用可能な少額の投資制度で、利益が非課税というのが大きな特徴です。例えば、利益が10万円の場合、通常の投資ですと税金が2割引かれて8万円になりますが、NISAですと10万円が丸々もらえるという仕組みです。

新NISAが以前のものとどう違うかと言いますと、以前は「つみたてNISA」か「一般NISA」の選択性でしたが、新NISAは「積み立て投資枠」と「成長投資枠」の併用が可能となっています。年間の投資枠も「つみたてNISA」の40万円が「積み立て投資枠」では120万円に、「一般NISA」の120万円が「成長投資枠」では240万円と増えています。保有期間も決まっていたのが無期限に、非課税保有限度額も1800万円と大幅に上がっています。

Q.新NISAはかなり枠が広がっていますね?

(加谷氏)

「日本政府は基本的に税金を取ることばかり考えているのですが、その政府からするとこれは本当に大盤振る舞いです。本気で投資をしようと考えているのなら、これを使わない手はないというくらい良い制度です。ただ、何故政府がこんなに大盤振る舞いするのかというのを考えると、公的年金の財政が悪化していて、この先2割くらい減額があるという予測があります。悪く解釈すると『これからは年金をたくさん払えないので、自己責任で頑張ってください』と政府が言っているようにも聞こえます」

Q.今の日経平均の株高の要因は海外投資家ですか?

(加谷氏)

「それもあると思います。円安が進んでいるので株高という面がありますが、日本企業の経営改革への期待が高まっていて外国人投資家が来ているというのと、一部NISAを新規開設した人が買っている影響も大きいという専門家も結構います。いま、いくつか他の番組でこのNISAをテーマに呼ばれることがありますが、出演者の方で『NISA口座作りました』という人が多くいます。相当数の人が口座を作っているようなので、その“買い”が入っているのもあると思われます」

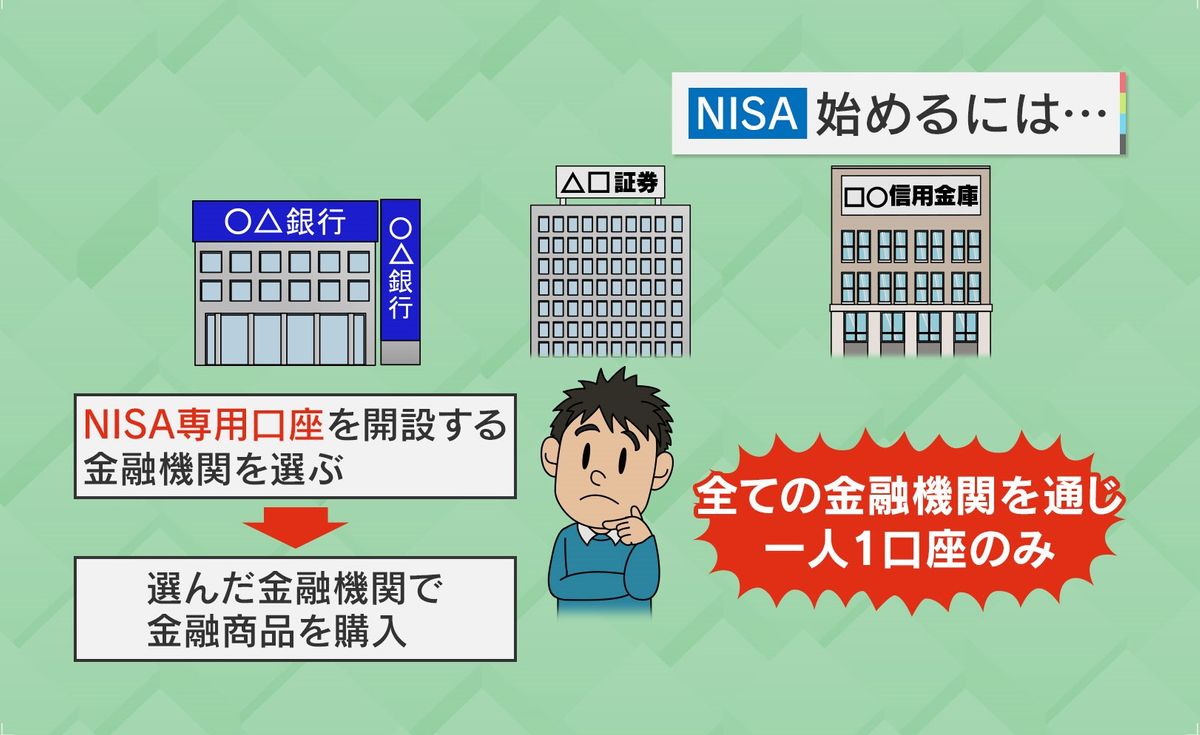

NISAを始めるにはNISA専用口座を開設するのですが、全ての金融機関を通じて一人一口座のみと決められています。

Q.一つの金融機関じゃないとだめなんですか?

(加谷氏)

「今までの様に分散して持つことはできません。おそらく口座が集約されることになると思います」

Q.どうしたら口座を作れるのですか?

(加谷氏)

「申し込みはコールセンターでも店頭でもかまいませんし、ネット証券の場合には、ほぼネット上で全部完結して口座を作ることができます」

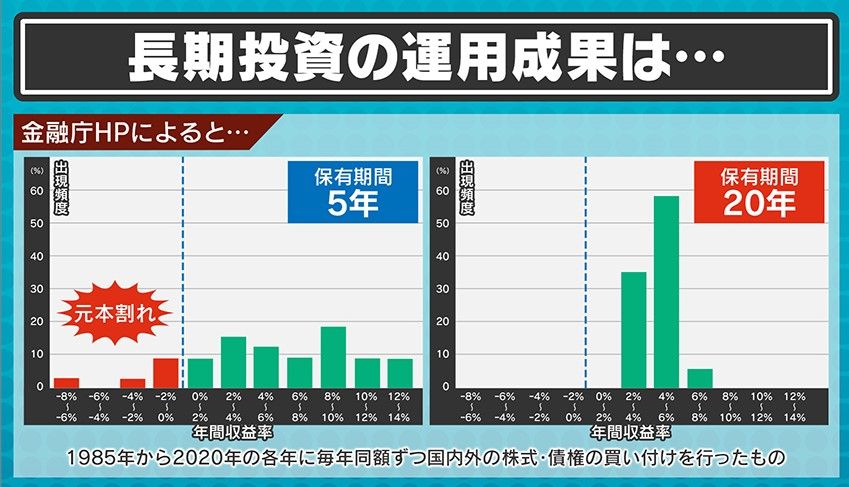

金融庁のHPによる過去の投資データによると、同額の投資を定期的に行っていった場合、保有期間5年だと元本割れを起こすこともあります。しかし、保有期間20年だと収益率が2~6%に集約されるということで、長期間続けた方が元本割れのリスクは減ります。

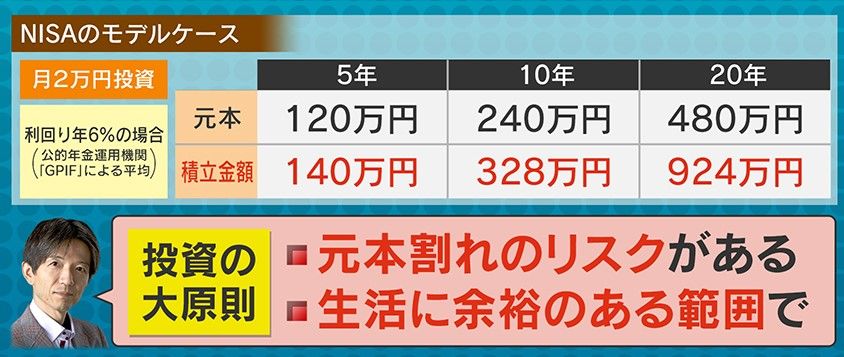

NISAのモデルケースです。利回り年6%で月2万円を投資した場合、5年で元本120万円に対して積立金は140万円、10年で240万円で328万円、20年で元本480万円が924万円となっています。加谷氏によると、投資の大原則は「元本割れのリスクがある。生活の余裕のある範囲で」ということです。

Q.将来に備えようという人は、毎月決まった額を積み立てる方がリスクは低いのですか?

(加谷氏)

「1年当たりの平均リスクは下がります。NISAはもともと長期的に積み立てで投資をしていくことを想定した制度ですので、短期で大金を得ようという人が使う制度ではありません。若い方が長期に老後の資金を作るために使うのが一番向いていると考えた方がいいと思います。私自身も個人的に30年こういう積み立て投資をしていますが、下がるときは下がりますが、我慢して続けていくと上がったときは大きな利益を得られた経験もしています。決して借金をしたり、貯金を取り崩したりせずに長い目線でコツコツするのがいいのではないでしょうか」

Q.儲かったら引き出すのも嬉しいですよね?

(加谷氏)

「儲かったときにすごく感じると思いますが、税金を取られないというのが本当に大きいんです。昔の制度ですと利益が出たときに税金が掛かってしまって結構減ってしまうなと思うのですが、NISAだと非課税ですので気楽に売却できるので、そういう意味で非常に良い制度です」

(「情報ライブミヤネ屋」2024年1月15日放送)