20日、自民・公明の与党が来年度の税制改正についての方針をまとめます。いわゆる「103万円の壁」の引き上げが大きな話題となってきましたが、誰もが将来直面する“老後の資金”、年金などにかかわる税の改正も固まりました。

──いま払う税金も大事ですけど、“老後の資金”も大事ですよね。どう、変わるんでしょうか?

はい。若い人にも高齢者にも「嬉しい」変化がありそうです。

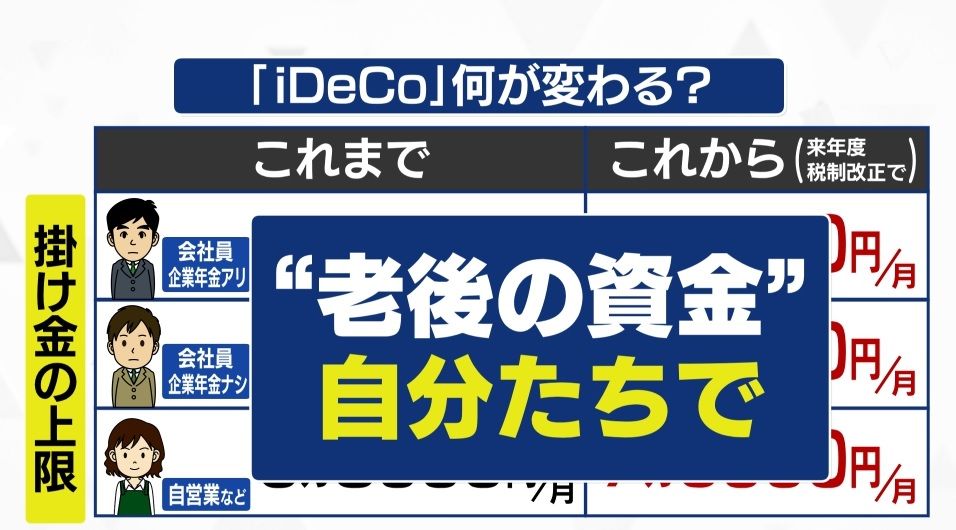

1つめは、若い人にも関係する個人型の確定拠出年金=「iDeCo」の拡充。2つめは、高齢者に関係する「年金やその税」の改革です。

「iDeCo」は、20歳以上65歳未満のほぼ全ての希望する人が加入できる年金制度の1つです。自分が掛けたお金と運用で得られた利益は老後に受け取ります。掛け金全てが所得税などの控除になるなど、「節税」のメリットもあります。

──運用だけではなくて「節税」もできる「iDeCo」はどう変わるんですか?

これまでより多くの額を掛けられるようになります。実は「iDeCo」は、企業年金に加入しているかなどによって、掛けられる額に大きな違いがありました。これまでだと例えば、勤務先に企業年金がある会社員の場合、それと合わせて月5万5000円、それがない人の上限は2万3000円などでした。今回の改正では新たに、勤務先に企業年金がない会社員もこれがある人と同じ月6万2000円まで掛けられる額を引き上げます。さらに、自営業などの方は、7000円アップで月7万5000円となります。

──これはどういう狙いがあるんでしょうか?

個人による“老後の資金”の確保をさらに後押しする狙いです。掛けられる額を増やすことで、企業年金の違いなどによる不公平感をなくし、“老後の資金”を『自分たちでも作ってもらおう』という思惑なんです。言い換えれば、政府からの『国の年金頼みではこれからはやっていけないぞ』というメッセージでもあるといえます。

――そして2つめの「年金」は何が改革されるんでしょうか。

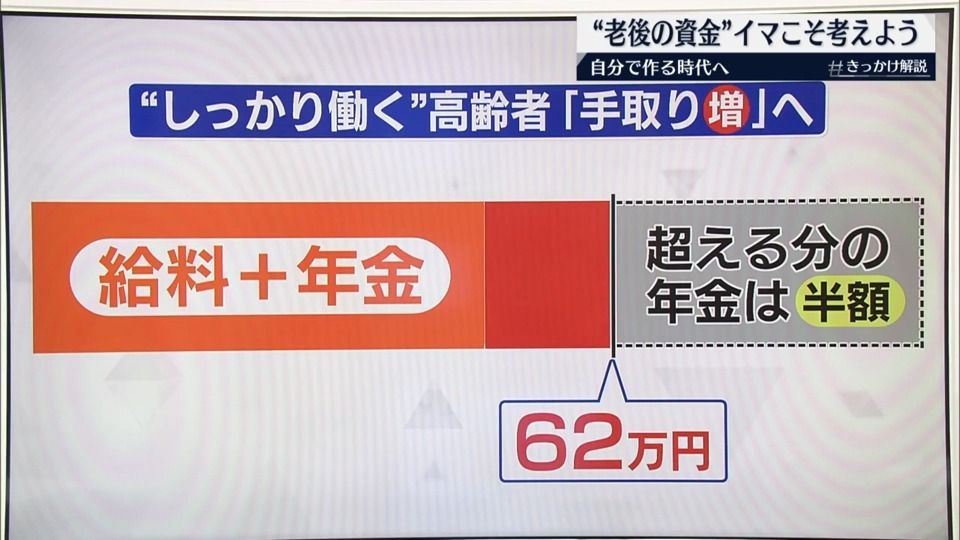

はい。しっかり働く高齢者の「手取り」が増えるように改革されます。いまの年金制度の1つに、高齢者が働いて、基準より多くの給料を得ると、本来受け取れる年金が減らされてしまうという制度があります。政府はこの年金が減らされる給料と年金の合計の基準を今の50万から62万円まで引き上げる方向なんです。つまり、年金が減額される人が少なくなります。

――働きたいと思っている高齢者がより働きやすくなるということですね。

そうなんです。ただ、働く高齢者は年金とお給料、両方に対して所得税などの控除を受けられます。現役世代には年金がないので、所得税の控除はお給料だけ。つまり、公平性が課題となっていたんです。そのため政府は、年金制度の改革の後、「手取り」が増えると見込まれる収入が高めの高齢者を視野に、給料と年金の所得税の控除の合計に新たに280万円という上限を設けることで最終調整しています。

――戸田さんがこのニュースで一番、伝えたいことはなんでしょうか。

はい。「“自分の将来”、イマこそ自分でデザインを」です。そもそも、なぜいま「iDeCo拡充」や「年金見直し」に政府が躍起になっているか。それは、借金が膨らみ続ける日本の財政問題などで「政府が老後の面倒を全部は見れない」状況にあるからです。私たちがいまからすぐできることといえば、若いうちから、“老後の資金”含め自分の将来を自身で「設計」し始めることなんだと思います。【#きっかけ解説】