中央大学法科大学院・野村修也教授が解説する「会議のミカタ」22日のテーマは「被災した時に知っておきたいこと」。

主に熊本県を震源とする相次ぐ地震について、政府は最大震度7の地震が起きた今月14日に非常災害対策本部を設置した。これまでに13回ほど会議を開き、拡大する被害や対応策について協議した。

■通帳やキャッシュカードがない場合

通帳やキャッシュカードが見つからなくて困っている方もいると思うが、銀行や郵便局などでは本人を確認する運転免許証や健康保険証などがあれば、一定限度の金額までは預金の引き出しに応じている。

また、そうした書類がない場合でも、例外的に店頭で口頭確認ができる場合もあるので、諦めずに金融機関の窓口に問い合わせてほしい。

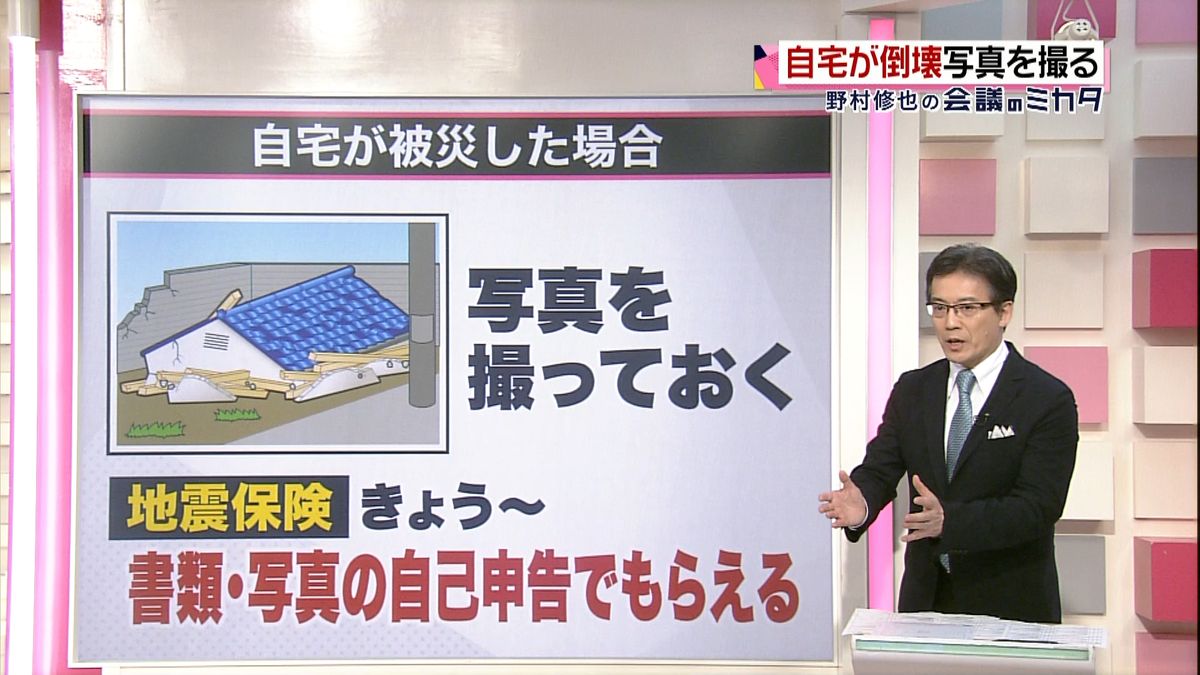

■自宅が被災した場合

自宅が被災した方は、被害状況がわかる家屋などの写真を撮り、記録として残しておくことが大事だ。

地震保険に入っている場合、保険金をもらうには調査員による調査が必要だが、今回の地震では余震が続いているため、なかなか調査が出来ないのが現状だ。このため、特例措置として22日から、希望する人には書類と写真による自己申告で、順次、地震保険を受けつけることになった。

また、写真を撮ることで、り災証明書をスムーズに発行してもらえるといったメリットもある。

■何に使う?「り災証明書」

「り災証明書」とは、被災した家屋や事業所などの被害の程度を証明するもので、各市町村が発行する。義援金の給付や融資を受ける時に必要となるほか、公共料金の減免、仮設住宅の入居の際にも必要となるので、落ち着いたら必ず証明を受けることが大事だ。

今後、改修や建て替えなどでお金がかかる方もいると思う。住宅ローンがまだ残っている場合、仮にローンの支払いが遅れても、り災証明書を持って行けば延滞扱いにならないケースもあるので、金融機関に相談してみるとよい。

■“二重ローン”被災者のための新制度

さらに問題なのは、ローンが残っていた住宅が倒壊してしまったため、新しい家を建てる際、新たに住宅ローンを組まなければならない。そうなると、倒壊した家の住宅ローンの支払いが難しくなってしまう。

そうした被災者のために、今月から新しい制度が初めて適用されている。裁判所の調停を受けることによって、ローンの免除や減額を申し出ることができる制度だ。

※手続きの流れは

1「金融機関に申し出」

一番多くローンを借りている金融機関に申し出て、同意を得る。

2「支援依頼」

「登録支援専門家」による手続きの支援を依頼する。これは国が支援金を出すので、無料で利用できる。

3「調停用の書類作成」

自分が抱えているローンをどのくらい減らせるのか、どういう計画で払っていくのか、調停用の書類を専門家のもとで作成して、各金融機関にローンの免除を要請する。

4「調停の申し立て」

書類を受け取った金融機関側は、1か月以内に回答を出す。金融機関側が同意したら、裁判所に調停を申し立てる。確定すれば、債務整理が成立する。

■悩まず相談を

今回の地震では、各種の相談窓口が開設されている。例えば、総務省の熊本行政評価事務所(電話 0120-110-430 平日午前8時30分~午後5時15分)、金融庁の無料相談ダイヤル(0120-156-811 平日午前10時~午後5時)などがあるので、とにかく一人で悩まずに相談してほしい。