【徹底解説】今度は『106万円の壁』…?いくつも出てきた「壁」には一体どんな違いがあって、何が「壁」となっているのか?税金と社会保険で違う“2種類の壁”について、わかりやすく解説!

今、大きく変わろうとしている年金を取り巻く環境。厚生労働省が新“年金モデルケース”を公表しましたが、経済状況によっては年間14万円も減少する可能性が…。また、厚労省が議論を本格化させている『106万円の壁』撤廃とは?社会保険労務士・井戸美枝氏と元経産官僚・岸博幸氏のダブル解説です。

■将来の年金は、経済成長によって増減する!?専門家の間でも分かれる意見

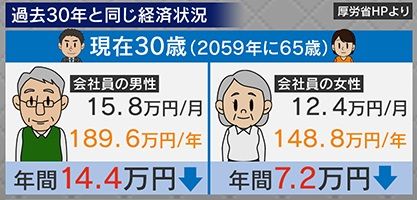

今回、厚生労働省が新しい“年金モデルケース”を公表しました。今年度の65歳年金受給例は、会社員の男性(厚生年金に約40年加入・収入約51万円)なら月額17万223円、会社員の女性(厚生年金に約33年加入・収入約36万円)なら月額12万9654円となります。

一方で、『現在30歳の人が65歳になったとき(2059年)の受給額』は、過去30年と同じ経済状況なら、会社員の男性は月額15万8000円・会社員の女性は月額12万4000円で、今年度と比べると、それぞれ年間14万円減・年間7.2万円減となります。

ただ、経済成長あり(1.1%)の場合は、会社員の男性は月額22.9万円・会社員の女性は18.4万円となり、今年度と比べると、それぞれ年間70.8万円増・年間64.8万円増となります。

Q.30年後の経済成長がわからない中、これをどう見ますか?

(社会保険労務士・井戸美枝氏)

「『年間で14万円以上減る』というのは、過去30年、何の経済成長もなく、デフレがずっと続いて、賃金も上がらないことが前提です。でも、今は賃金も上がっているし、デフレも脱却しているので、そうはならないと思います。1.1%というのは真ん中のケースですが、この経済成長を重要視したほうが良いと思います。将来はどう変わるかわかりませんが、私は『経済成長あり』の試算になる可能性が、かなり高いと思います」

Q.これから日本に確実にやって来る『少子高齢化』を考えたときに、この1.1%という数字をどう見ますか?

(元経産官僚・岸博幸氏)

「僕は結論として、難しいだろうなと思っています。そもそも現状の日本で、経済が自然体で成長できる『潜在成長率』は0.5%しかありません。しかし、この0.5%を引き上げる努力を政府がしっかり政策でやっているかというと、実はあまりやっていない。岸田政権の2年半も、年率は0.6%ぐらいしか成長できていませんから、今の状況が続く可能性も高いと思うので、あまり経済成長は上がると見ないほうがいいです。今は、物価が上がっているだけです」

■『立ちはだかる“2種類の壁” ①「税金の壁」とは

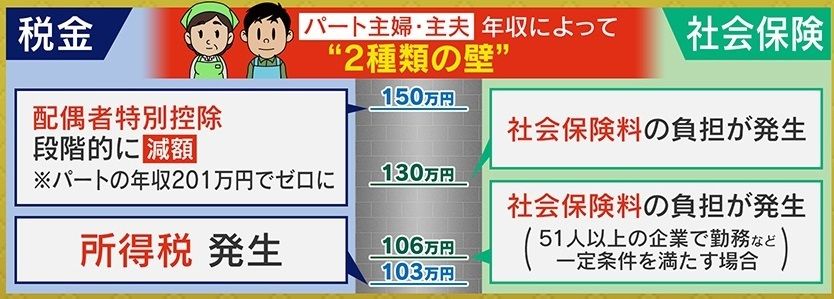

配偶者の扶養に入っているパート主婦・主夫には、『税金』と『社会保険』の“2種類の壁”があります。

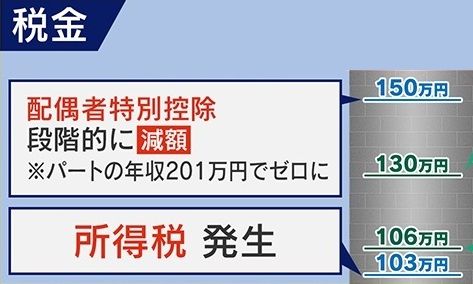

『税金』には、103万円・150万円の2つの壁があります。まず、国民民主党の公約で話題になっている『103万円の壁』。これは、年収103万円以上稼ぐと所得税が発生するというものです。そのため、収入を抑えようと“働き控え”をする動きがあります。

Q.パート主婦・主夫だけではなく、バイトの学生が“働き控え”するケースも多いですよね?

(井戸氏)

「親の特定扶養の控除から外れてしまうので、学生のほうが影響は大きいと思います」

Q.扶養から外れると、子ども手当などの手当ても貰えなくなったりするんですよね?

(岸氏)

「貰えなくなってしまう可能性があります。103万が手当などに関係している会社も多いので、一気に収入が落ちるという現実があります」

そして、もう1つの壁が『150万円の壁』。年収150万円を超えると『配偶者特別控除』が段階的に減額され、年収201万円を超えるとゼロになります。

Q.税金を払っても手取りが“壁”を越えるなら、働いたほうが良いですか?

(岸氏)

「当然です。ただ、“壁”の水準をちょっと越えるぐらいだと、『手取りが下がるから、あまり働かないほうがいい』となってしまいますので、そこは難しいところです」

■『立ちはだかる“2種類の壁” ②「社会保険の壁」とは

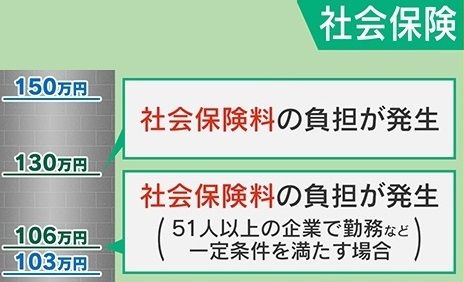

2種類目の壁『社会保険』にも、106万円と130万円の2つの壁があります。106万円は「51人以上の企業で勤務など一定条件を満たす場合」に、130万円は事業規模など関係なく、社会保険料の負担が発生します。

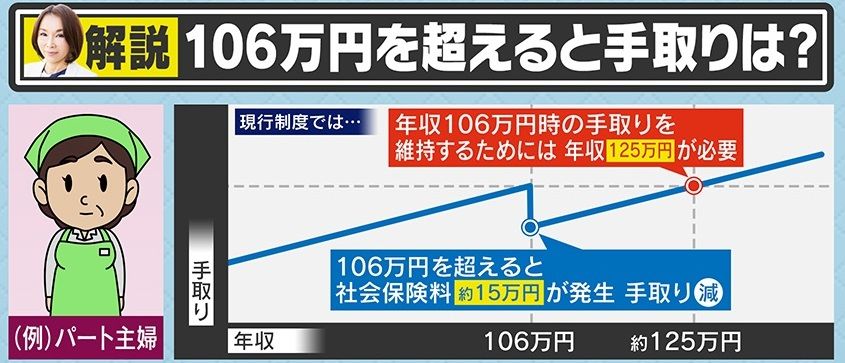

現行制度では、106万円を超えると約15万円の社会保険料が発生するため、手取りで106万円分を稼ぐためには、125万円分働かなければなりません。

Q.“働き控え”に繋がるのは、ここですよね?

(岸氏)

「国民民主党が言っている税の壁とは若干違って、社会保険料に関しては、この106万円が明確にガクンと収入が落ちる水準になっています」

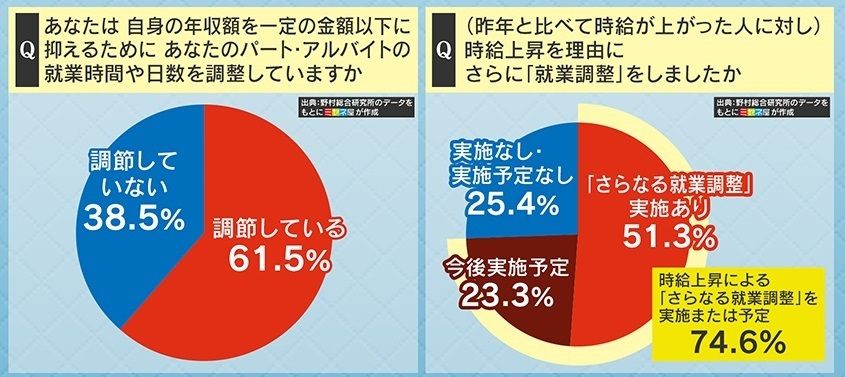

『野村総合研究所』のデータを基にミヤネ屋が作成したグラフによると、61.5%の人が年収額を抑えるために就業時間などを調整しています。また、昨年と比べて時給が上がった人のうち、51.3%は「さらなる就業調整」を実施していて、「今後実施予定」を入れると74.6%という結果に。

“働き控え”については、「社会保険加入前よりも手取りを増やすには、働く時間を増やさなければならないが、子育て・介護などの事情も」という声や、「年末などに働き控えがあると、人のやりくりが難しくなることも…。本音は働いてほしいが、働ける人が働くしかない」といった意見もあります。

(井戸氏)

「一つ誤解されがちなのですが、この106万というのは“雇用契約上の賃金”なので、残業代や通勤手当は入りません。ややこしいんですけど、関係するのは130万のほうです」

Q.では、年末に「忙しいから残業してください」と言われた分は、106万円を超えても社会保険料は払わなくていいということですか?

(井戸氏)

「そうです。106万を超えた手取りが残業代を足したものであれば、関係ないです」

Q.アルバイト・パートは時給制のシフトが多いですが、その場合はどうなりますか?

(井戸氏)

「アルバイト・パートでも雇用契約書を必ず結ぶので、その時間の金額と思ってもらったらいいです」

■106万円の壁、撤廃へ?「厚生労働省は社会保険加入者を増やしたい」

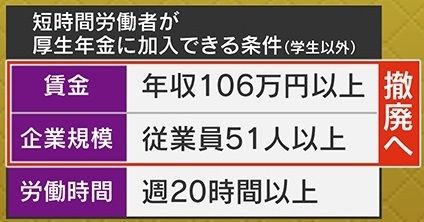

そして今、この『106万円の壁』を巡って新たな動きが。短時間労働者(学生以外)が厚生年金に加入できる条件は、賃金が年収106万円以上(残業代・通勤手当は含まない)・企業規模が従業員51人以上・労働時間が週20時間以上ですが、このうち『賃金』と『企業規模』を撤廃しようと、厚労省が動き始めています。

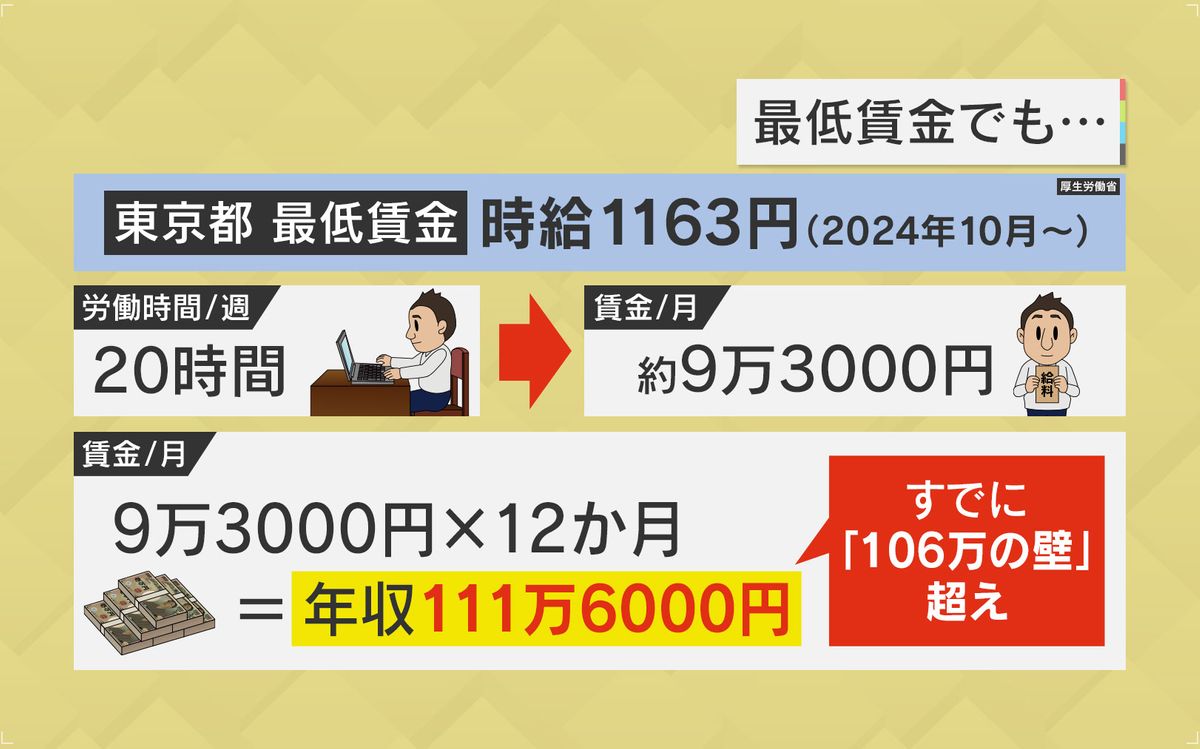

ただ、労働時間は残すとはいえ、東京都の最低賃金(時給1163円/2024年10月~)で週20時間働くと年収は約111万6000円となり、106万円を超えます。

Q.全てセットで考えないと意味がないということですか?

(岸氏)

「そうです。実態的に賃金が上がりだして、今の最低賃金レベルで週20時間を1年間フルで働くと106万円を超えますので、こういう年収要件や、ついでに企業規模も取りましょうという方向になっています。壁で制限の限界を上げるという手もありますが、厚生労働省としては、社会保険加入者を増やしていきたいという方針があります」

■社会保険加入はデメリットだけではないが…「今このタイミングで制度改正をやるのか、非常に疑問」

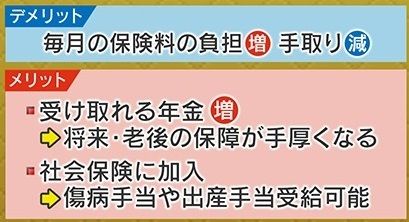

社会保険のデメリットは「毎月の保険料の負担が増え手取りが減る」ことですが、「受け取れる年金が増え、将来・老後の保障が手厚くなる」「社会保険に加入することで、傷病手当や出産手当受給可能」とメリットもあります。

Q.将来は見通せないという人もいますが、傷病手当や出産手当など、様々なセーフティーネットがついてくるところは覚えておかなければいけませんよね?

(井戸氏)

「そうですね。例えば、若い人でも精神疾患などになったら傷病手当を貰えて、長く続くなら今度は障害厚生年金も受け取れますので、年金に入ることは老齢だけではなく、障害年金もカバーしていることも覚えておきたいです」

Q.一方で、アルバイト・パートも厚生年金に加入するとなると、経営者の負担も増えますよね?

(岸氏)

「社会保険料は働く人と企業の折半で、働く人と同額を企業は払いますので、当然企業の負担も増えます。加えて、会社が赤字だと法人税は払わなくていいんですが、社会保険料は赤字でも払わなければいけません。そういうことも考えると、物価が上がっているだけで本当に景気が良くない状況の中で、収入が少ない人の手取りを減らしたり、中小企業をより苦しめる制度改正を今このタイミングで本当にやるのかと、それは非常に疑問です」

(「情報ライブ ミヤネ屋」2024年11月13日放送)