日銀が追加の利上げを行ったことで、住宅ローンを固定にするのか、変動にするのか、何年借りるのかと考える方もいると思います。そんな中、いま若い世代を中心に、返済の年数を“50年”にする人が出ています。なぜなのでしょうか?

◇

さいたま市内の住宅展示場を訪れていたのは、一戸建ての購入を考えているという30代の夫婦です。

間瀬由里奈さん(32)

「このぐらいのスペースがあったら家事しやすいな」

間瀬摩央さん(32)

「2人でキッチン立つこともあるんで」

人生で一番高い買い物だけに、こだわりも夢も膨らみますが、2人がいま気にしているのが「住宅ローンの金利」です。

日銀が追加の利上げを行い、政策金利が上がったことで、今後、住宅ローン金利も上がり、支払う金額が増える可能性が出てきました。若い世代の中には、少しでも金利が低い今のうちに、ローンを組もうと考えている人もいました。

間瀬摩央さん(32)

「年金もらいながら(住宅ローン)払えるのかな」

間瀬由里奈さん(32)

「やっぱり自分たちの年齢を逆算して考えると、なるべく早いうちの方が返済しやすいのかな」

去年、新築マンションを購入した20代の夫婦は…

──何年ローンを組まれましたか?

「50年ローンで組みました」

返済期間が50年という“超長期”の住宅ローンを組んでいました。長期でローンを組めば支払う金利の総額が増え、最終的に返済額が増えることになりますが、なぜ50年ローンを選んだのでしょうか?

夫婦は、約4930万円を借り入れ、支払っている額は毎月7万7000円。多くの人が利用している35年でローンを組んだ場合と比べると、月の支払いでは3万円ほど抑えられることになるといいます。

妻(29)

「月々の返済が少ない分、習い事とかも習わせてあげられるかなと思っています」

さらに、浮いた3万円を資産運用に回すといいます。50年ローンで最終的な返済額は約300万円増えるといいます。しかし、その分も資産運用で十分に賄えると見込んでいるのです。

夫(28)

「いま住宅ローンの金利が安いですし、私たちはどちらも資産運用をしていますので、差額分を資産運用した方が効率的に資産形成ができるかなと」

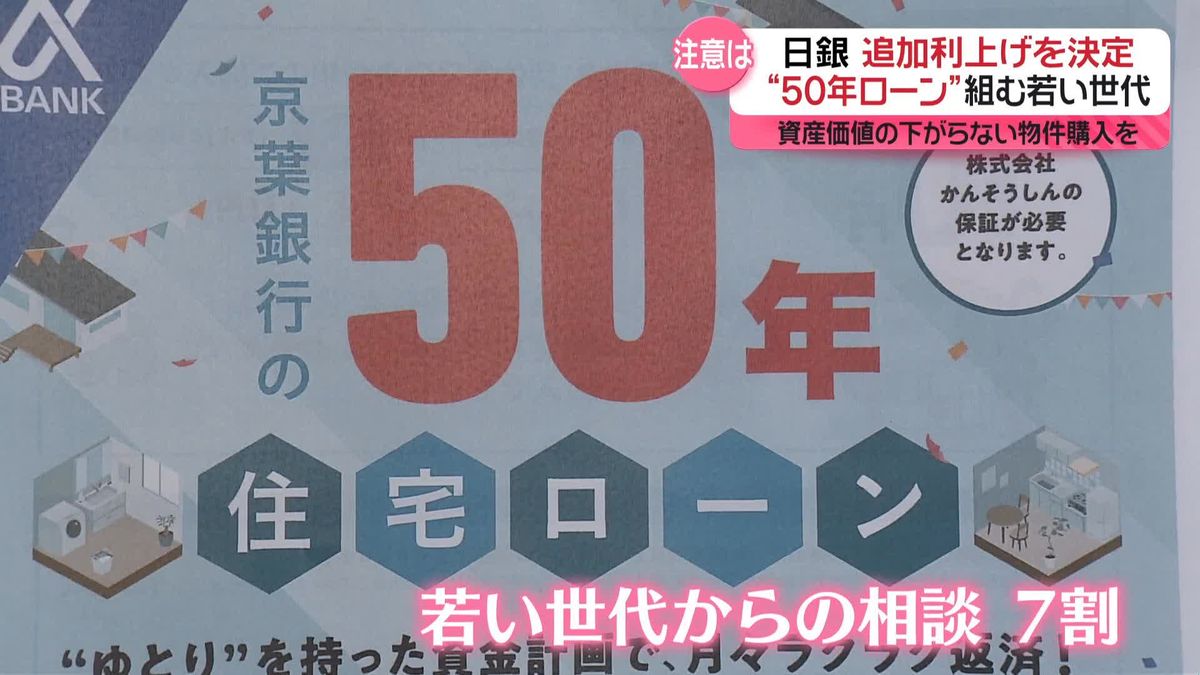

いま、20代や30代を中心に、こうした50年ローンを組む人が増えているといいます。京葉銀行でも、去年9月から50年ローンの提供を始めました。一定の利用条件がありますが、若い世代からの相談が7割を占めているといいます。

京葉銀行 融資部担当者

「返済期間を長くして、ランニングコスト(月々の返済額)を抑える。そういうライフプランを立てられる方も増えてきたのかなと」

“超長期”の住宅ローン。注意するポイントはあるのでしょうか?

専門家のモゲチェック・塩澤崇さんによると、残されたローンよりも住宅の値段が大幅に下がらないような物件を購入することや、毎月の返済に余裕が出る分を積み立て投資に回すことが望ましいということです。