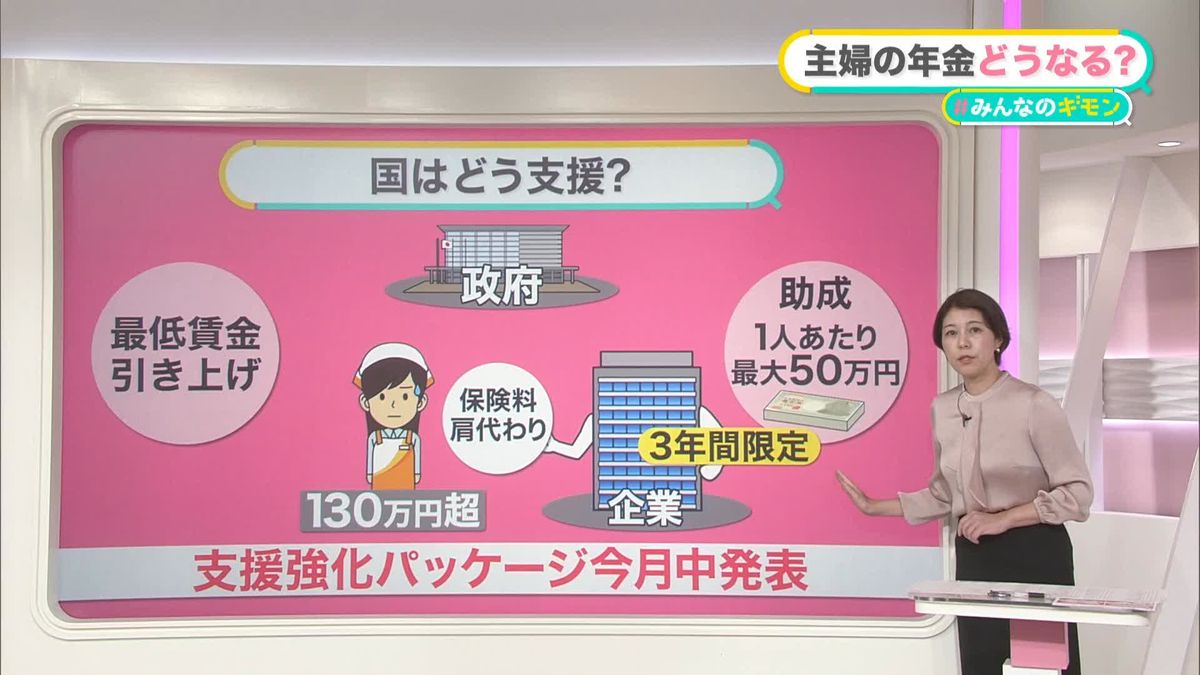

いわゆる「年収の壁」について、政府が制度の見直しに取り組んでいます。これまで免除されていた主婦の年金保険料はどうなるのでしょうか。21日、新たな動きがありました。

●“働き損”か? 「年収の壁」

●パート主婦 政府の支援策

以上のポイントを中心に詳しく解説します。

■第1号・第2号・第3号…年金制度をおさらい

21日午後、厚生労働省の年金部会が行われました。現在の年金制度では、会社員の配偶者は保険料を負担せず、年金は受け取れるという仕組みがあります。

パート労働などで収入が一定額を超えると、この仕組みの対象外となり、手取り額が減るために働く日数を調整する女性もいて、いわゆる「年収の壁」と呼ばれています。今後、どう制度をどのように見直していくのか、議論が始まりました。

主婦の「年収の壁」とはどういうことか、まずは年金制度をおさらいします。

20歳以上60歳未満の人は年金制度への加入が義務付けられていて、加入者は働き方に応じて3つの種類に分けられます。

●第1号 国民年金

対象は、自営業者とその配偶者、無職の人、学生などです。

●第2号 国民年金・厚生年金

対象は、会社員や公務員などです。会社員の場合、国民年金に加えて厚生年金にも加入しています。保険料は給与の18.3%の固定です。この保険料の半分を会社が負担して、あとの半分は会社員各自が負担しています。

●第3号 国民年金

今回の主役です。対象は、第2号の会社員などに扶養されている配偶者で、原則として年収130万円未満の人。国民年金に加入していますが、本人は保険料の負担はしていないです。

負担しているのは、夫が勤める会社の「厚生年金」が負担しています。専業主婦に特に手厚い制度とも言われていて、この制度の対象者は、30代後半以降の女性では約3割にのぼっています。

■「年収130万円の壁」 労働時間を調整せざるを得ない実態

この第3号の主婦が直面しているのが、「年収130万円の壁」です。

会社員の妻でパートで働く主婦は、年収の見込み額が130万円未満であれば第3号の状態です。「保険料を納めるのは難しい、苦しいだろう」とみなされて、免除されているわけです。

年収の見込み額が130万以上となった場合は第1号に変わるので、夫の扶養から外れて、保険料を自ら納める必要が出てきます。ちなみに、今年度の保険料は月額1万6520円です。

このラインが「130万円の壁」と呼ばれています。働いても手取りが減るという、ある意味、逆転現象が起きてしまうのです。

また、従業員が100人を超える企業などで働く場合は、壁が「106万円」となります。条件はありますが、年収106万円以上働いた場合は厚生年金に加入する仕組みで、会社員と同じ扱いの第2号に変わります。厚生年金に加入すると、将来の年金額は増えますが、保険料が給与から差し引かれて手取りが減ってしまいます。