年収の壁が話題となっていますが、将来受けとる年金がどれくらいなのか、気になる人も多いのでは?

そこで、モデルケースについて試算した結果をお伝えします。(社労士・井戸美枝さんに監修をお願いしました)

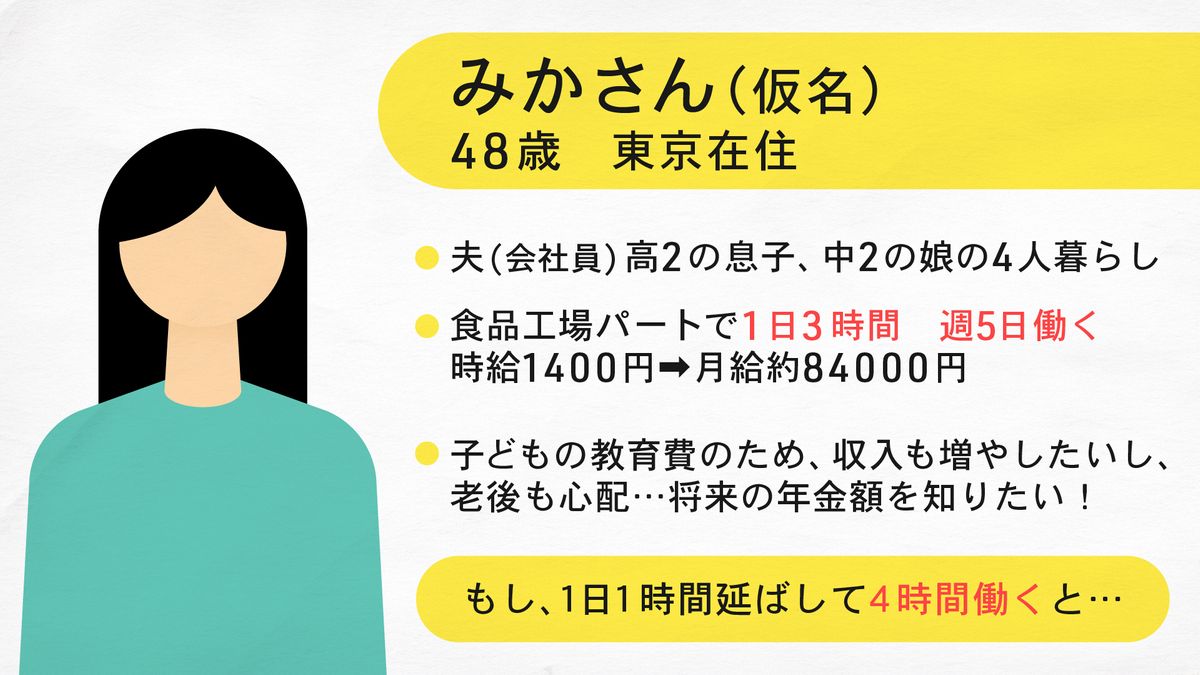

みかさん(仮名)は、東京都内に住む48歳。会社員の夫、高校2年生の息子、中学2年生の娘との4人暮らしです。食品工場のパートとして1日に3時間、週5日働いています。時給は1400円で、月給にすると約84000円です。年収は約100万円。子どもの教育費のため、収入も増やしたいし、老後も心配…将来の年金額を知りたい。

そこで、1日の勤務時間を3時間のままでいく場合と、仮に1時間増やして4時間にする場合で、将来受けとる年金額を試算してみました。

もし、1日4時間働くと仮定し、週5日勤務は変えないとすると、1週間の勤務時間は20時間となり、時給1400円だとすると、週に2万8000円、月給は約11万円となります。年収にすると134万4000円…ここで気になるのは、いわゆる「106万円の壁」を超えてしまうこと。

現在の年金制度では、従業員51人以上の企業などで働く学生以外の人で、週の勤務時間が20時間以上、給与が月額88000円以上の場合、その人が働く企業などの厚生年金に加入することになっています。(正式な規定は月額ですが、年収換算にすると106万円なので、106万円の壁と呼ばれる。今検討中の年金制度改正案では月給要件をなくし、対象となる企業規模も段階的に広げる方針)

夫の扶養から外れて、厚生年金に加入する場合、保険料をどれほど納めるかは後述するとして、まずは将来受けとる年金額をみてみましょう。

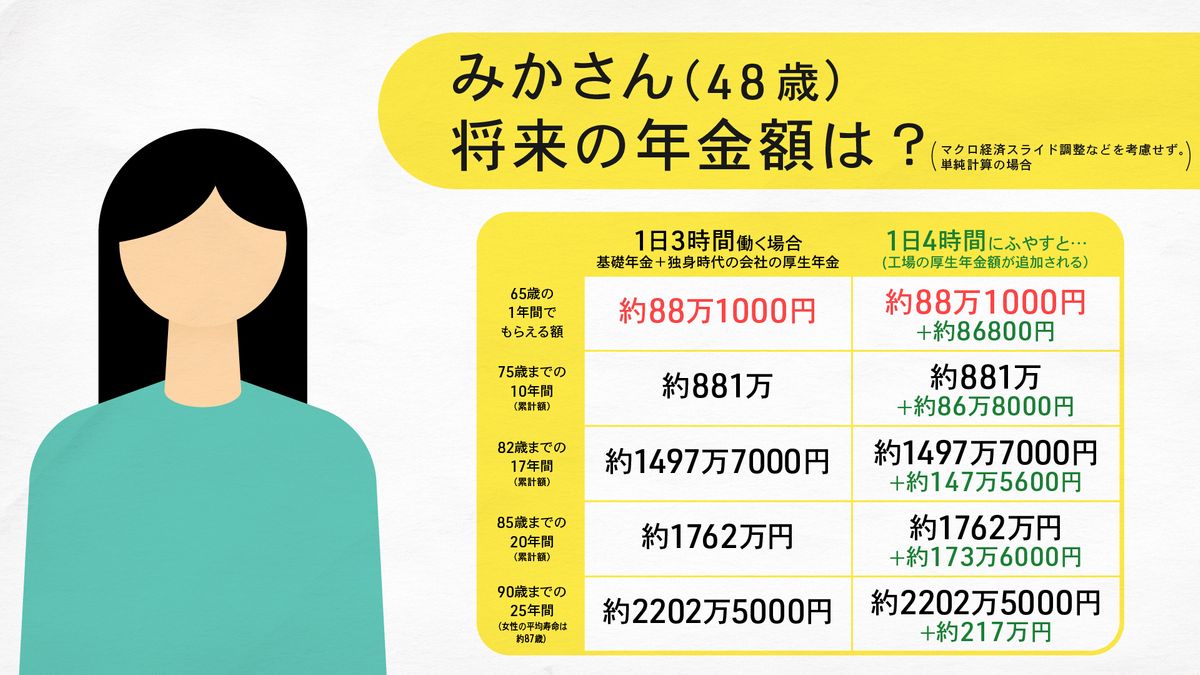

みかさんは、独身時代にある会社で5年間働いていたと仮定、そして、今後60歳まで時給1400円のままで働く(実際には賃上げがある可能性もありますが)と仮定し、受けとる年金は2025年度の額で変動しないと仮定して計算します。

まずは、週3時間働く場合では、65歳で受け取る年金額は、まず国民年金が月に6万9308円とすると、年間約83万1700円です。これに20代の頃勤務していた会社の厚生年金分年間4万9300円を足すと、年間88万1000円、月に合計約73420円となります。

一方、パートの勤務時間を毎日1時間増やし4時間とした場合は(上記の図の右側)、食品工場の厚生年金に加入するので、本来受けとれる年金に加え、厚生年金(緑の数字)が年間約8万6800円上乗せされます。月単位だと上乗せされる年金は約7200円。毎日1時間多く働いて、将来の年金額に毎月7200円上乗せというのを少ないとみるか、90歳でも95歳でも生きている限りは、このくらいの額が上乗せされると見込むとお得と思えるかは人によるかもしれません。

仮に75歳までの10年間でみると、上乗せされる厚生年金の額は累積で約86万8000円。女性の平均寿命は約87歳で、仮にみかさんが90歳になると仮定すると、パート時代に1日3時間勤務だった場合でも、25年間の累積で約2202万5000円の年金を受け取れますが、1日4時間勤務に変えた場合には、25年間の累積で上乗せの厚生年金は約217万円という計算となりました。

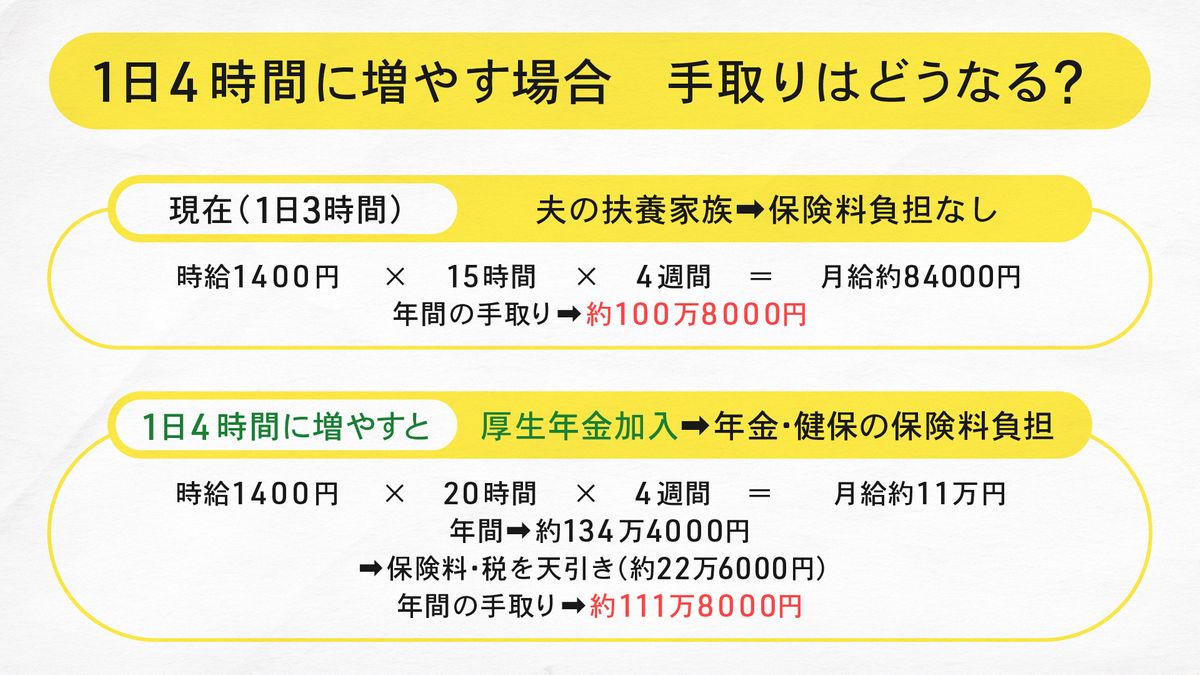

会社員の夫の扶養家族である主婦の場合、年金や医療保険の保険料を納める必要がないですが、仮に1日4時間勤務にし、年収106万円の壁を超えると、保険料負担が生じます。手取りがどうなるのかもみてみましょう。

みかさんの例では、1日3時間勤務の場合、夫の扶養家族のままなので、保険料負担はなく、月給約84000円、年間給与は約100万8000円です。これを1日4時間勤務にすると、年金保険料、医療保険料、介護保険料、雇用保険料と住民税合わせて、ひと月約18833円、年間で合計約22万6000円が給与から天引きされ、年間の手取りは、約111万8000円となります。

保険料は、年金だけでみると給与の18.3%と決まっていて、それを本人と企業側で半分ずつ納めます。みかさんの年金保険料は毎月約1万円で、年間だと約12万円、60歳まで働くと12年間で144万円となる計算です。年金のために負担した144万円をいわば「取り返す」には、どれだけかかるのか?

単純計算ですが、144万円を年間の上乗せ分(緑の数字)の厚生年金8万6800円で割ると16年9か月が分岐点とわかります。上記の一覧表をみても、65歳から17年たち、82歳の時点では、上乗せされる年金額の累積が約147万5600円となっていて、納めた保険料144万円を上回っています。つまり、だいたい82歳まで生きれば、それ以降はパート時代に納めた年金保険料の額よりも受けとる年金の方が多い計算となります。

そもそも「106万円の壁」とは、社員と同じ職場である程度の時間働いているのに、不安定な立場に置かれているアルバイトなど短時間労働者を、社員と同じ厚生年金に加入できるようにすることで、その人たちが老後に受けとる年金を少しでも多くするのが狙いでした。

しかし保険料を納める必要がない主婦にとっては、新たに保険料を負担することになるので、将来の年金が増えるといわれても、現在の手取りが減るとなると、お得かどうか悩む、とか、やはり「壁」を超えないように時間を調整して働きたい・・といった声もあります。

こうした「働き控え」を減らすため、政府は、企業側が負担する保険料を多めにし、本人負担を軽くする仕組みを期間限定で導入する方針を打ち出しましたが、まだ正式には決定していません。

ファイナンシャルプランナー・社会保険労務士で「知らないと増えない、もらえない 妻のお金 新ルール」という本を3月14日に出版するなど、女性の年金などに詳しい井戸美枝さんは「将来受けとる年金額を増やそうとするなら、厚生年金に入ってできるだけ長く働くことです。パートの勤務時間も少し長くできるなら、考えてみたいですね。」と話し、体調や家族の状態などを考えた上で働く時間を延ばすことを検討するのも一案だと指摘します。

「会社員と専業主婦世帯の場合、老後は年金だけだと、だいたい月に3万円ぐらい赤字になるという試算もあります。生活費だけだったら年金にちょっと足すぐらいでなんとか済むでしょうけど、余暇などのお金は、自分で用意する必要があります。女性の半分は90歳ぐらいまで生きる中、物価にある程度連動する公的年金は一生受け取れます。公的年金を少しでも増やしておくことが将来の安心につながります」と話しています。