個人型確定拠出年金のiDeCo(イデコ)について、政府が制度を拡充しようとしていることが23日分かりました。掛け金の上限を引き上げ、老後の資金の確保を後押しする狙いです。節税でメリットがありますが、引き出し制限などの注意点もあります。

■カフカさん「本でiDeCoを勉強」

「老後の資金について、考えていることは何かありますか?」

シシド・カフカさん(ミュージシャン・『news zero』木曜パートナー)

「『自分で老後資金を確保しろ』『年金には頼るな』と言われているのは知っていますので、本などで iDeCo は勉強し始めていますね」

藤井キャスター

「少子高齢化が進む中で、政府は『老後の資金は自分たちでも作ってもらおう』としています」

小栗泉・日本テレビ解説委員長

「それが、個人型確定拠出年金(iDeCo)です。23日、政府がこの制度を拡充しようとしていることが分かりました」

■個人で積み立てるiDeCoの仕組み

小栗委員長

「そもそもiDeCoとは、公的年金にプラスして個人で積み立てることができる年金制度の1つで、基本的に20歳以上、65歳未満のほぼ全ての人が加入できます。月5000円から始めることができ、掛け金は1000円単位で選ぶことができます」

「最大のメリットは節税で、3つのタイミングでそれぞれ税制の優遇を受けることができます。まず積み立てる時、本来課税される所得から掛け金が差し引かれるため、結果として所得税や住民税が安くなります」

「運用している時、もうかった利益についても非課税となります。そして受け取る時も、各種の控除が受けられるため所得税などが安くなり、お得になります」

■節税の効果と掛け金の上限額は?

小栗委員長

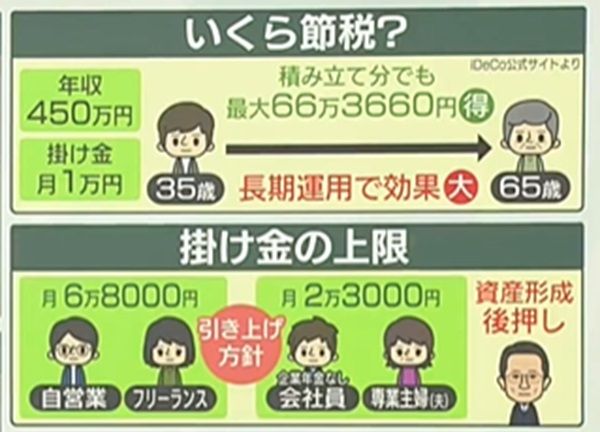

「実際にどれくらい節税になるのか。iDeCo公式サイトの情報から、年収450万円、35歳の方のケースで見てみます」

「月々1万円の掛け金を 65 歳まで積み立てた場合、積み立て時の節税だけでも最大で 66万3660円お得になります。また、長期間運用した方が効果がより大きいため、早くから積み立てた方がお得になりうるシステムになっています」

藤井キャスター

「それだけお得ならば、掛け金は月1万円ではなくてもっと多く掛けたい、という人も出てくるのではないでしょうか?」

小栗委員長

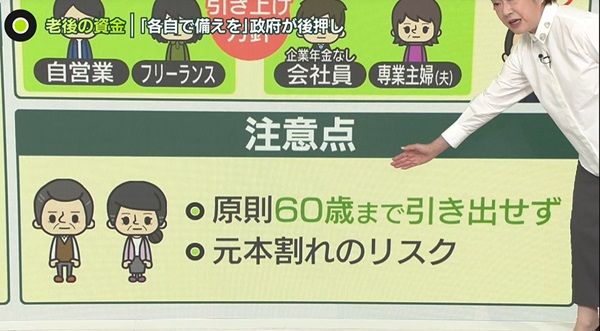

「掛け金の上限は職業などによって違い、今は自営業やフリーランスの方などは月6万8000円、企業年金がない会社員や専業主婦(夫)は月2万3000円などとなっています」

「23日に新たに分かったのは、政府がこの掛け金の上限を引き上げる方針だということです。いくら引き上げるのかはこれからの議論ですが、制度を拡充して老後の資産形成を後押ししようということです」

■原則60歳まで引き出せず…注意点も

藤井キャスター

「老後の資産形成ですから、すぐにお金を引き出すというわけにはいかないのですね?」

小栗委員長

「はい。このiDeCoは注意点もあり、原則 60 歳まで引き出すことができません。そして運用次第では元本割れ、つまり損をする可能性もあります。リスクもあるということをしっかり理解した上で、資金の運用については自分で考えることが必要です」

カフカさん

「『老後の面倒を国が見てくれるとは思わない方がいい』と覚悟を決めないといけないなと思いました。こうした政策は学ぶ姿勢がないと情報が手に入らないイメージがあります。分かりやすい形で、手に取りやすい場所にもっと情報が下りてくるといいなと思います」

藤井キャスター

「今回は老後の備えの話ですが、その前の世代の皆さんにとっても重要です。誰かの背中についていくということより、自分で未来の計画を立てる方が、より視界が広くなっていくはずです」

「特に老後の人生に関しては、別のルートも見つける選択肢を今から増やしておきたいところです」

(5月23日『news zero』より)