――ここからは日本銀行の植田総裁の記者会見について、経済部の宮島(香澄)解説委員とお伝えします。金融政策決定会合は、たった今植田総裁の記者会見が終わりました。どんな内容でしたか?

今回金融政策は維持だろうとおおかたが予想していました。円安が急に進んでいますので、これに対して総裁がどんなことを言うかに注目が集まっていました。たった今終わった記者会見ですが、印象としては落ち着いてる、追加利上げに関してもう少し前向きなポーズをとるかなという予測もあったんですが、予想よりは穏やかな感じがしました。最近の発言などに比べてトーンダウンの印象です。

■「緩和度を調節も」植田総裁会見のポイント

今回のポイントです。短期金利をターゲットとしている金融政策を現状維持します。展望レポートで新たに、「物価上昇率が上昇すれば、金融緩和度合いを調節する」と書きました。緩和の状態を続けるとは言ってるんですけれども、この文を入れたのは、追加の利上げに対する一つの示唆を書いたのかなと思います。

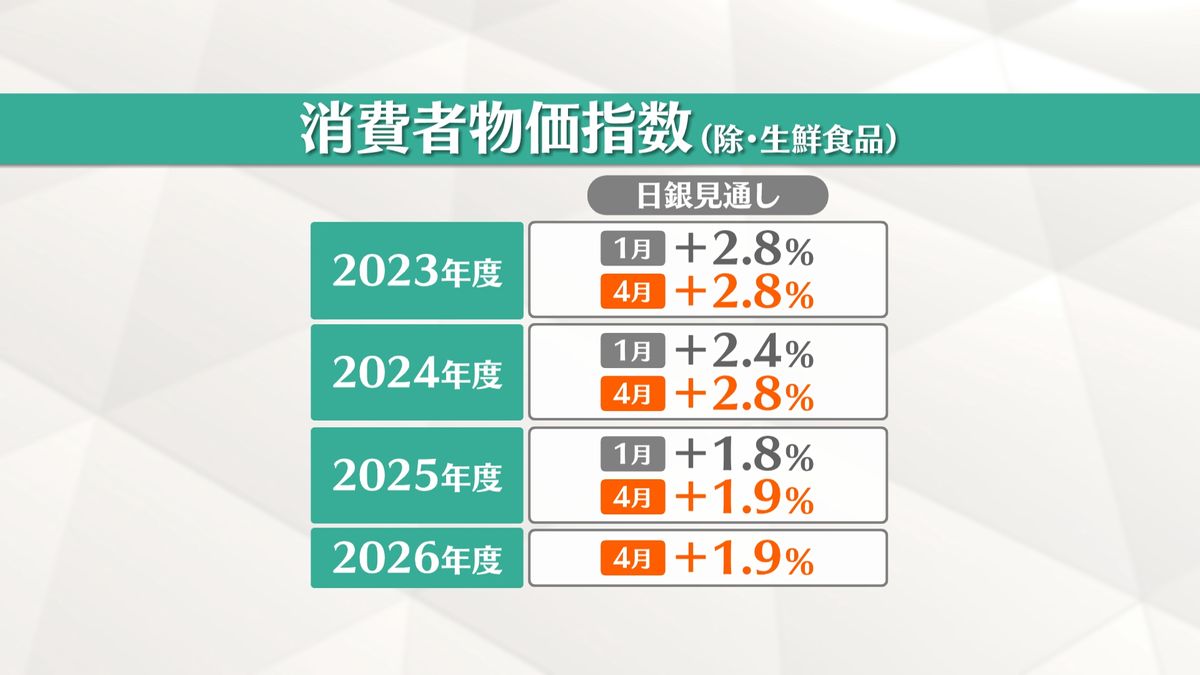

展望リポートでは予想通り物価の見通しは引き上げ、今年度来年度に関しては結構大きく引き上げました。今回2026年度の数値が入ったんですが、生鮮食料品を除く物価指数で、プラス1.9%。エネルギー価格も抜いた場合の物価上昇率は2.1%。この先の金融政策金利を上げていける流れの予測だと思います。

長期国債の買い入れ、ここは注目されていました。総裁は長期国債の買い入れは将来的には減らしていくと言ってまして、買い入れを減らすと、一般的に円安を抑える方向に働きますので、ここの言いぶりは変えるのではないかという予測もありました。国債買い入れについては前回を踏襲するということです。

記者会見で質問が多かったのは、円安についてです。日銀にとって、為替は直接のターゲットではないですけれども、総裁も認めているように物価にも影響するということで質問が相次ぎました。

総裁は円安は今のところは、基調的な物価の上昇率には大きな影響はない、として、無視し得ない影響が発生すればこれは金融政策の判断材料になると話しました。

そして、前回3月、金融変更がありましたけれども、今の状況は3月時点の予測に近いということでした。全体としてはですね将来の利上げを見通してはいるんですけども、落ち着いたあまり変わらないという印象を与える会見でした。

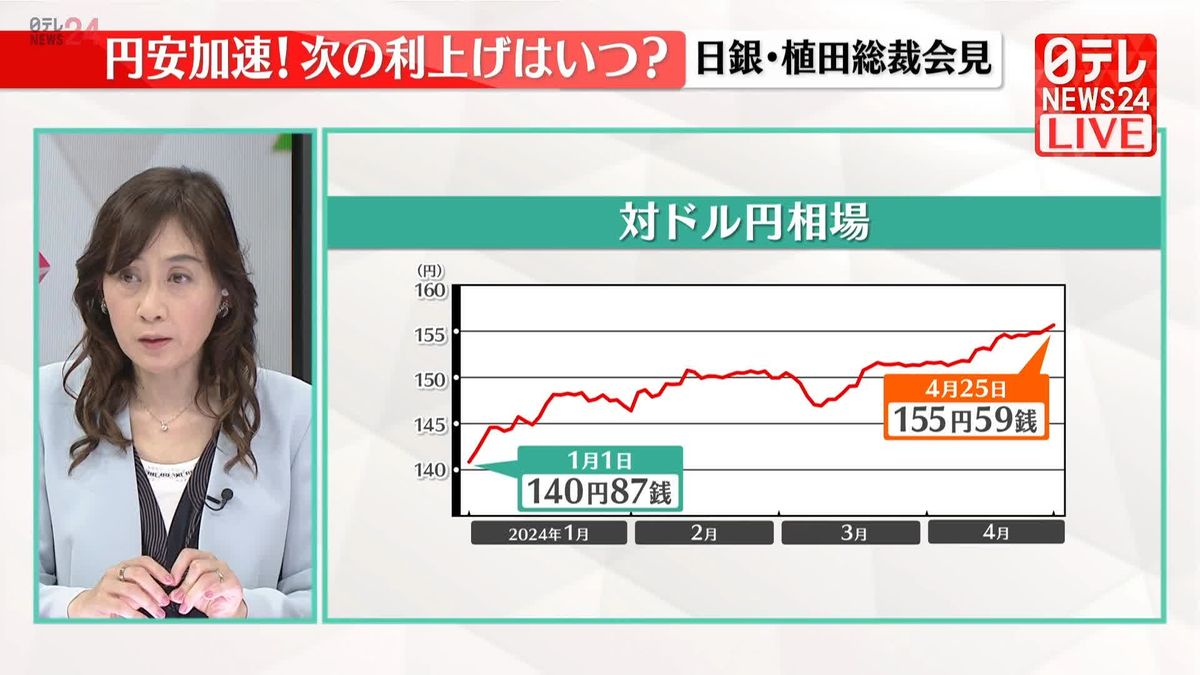

■総裁会見中も円安が進み…

――前回は17年ぶりに金利を引き上げて、それでもなお円安が進みました。会見中も円安が進みましたね。

そうなんです。もう今年に入ってから1ドルで15円ぐらい円安が進んできました。今回、なんとかするんじゃないかと思われたんですが、あまり利上げに強気の姿勢を感じなかったようで、総裁会見中も円安です。

――もう156円台の後半までいっちゃったんですね。

今日は金融政策が発表されたときに、まずポーンと円安に行きました。大きな変動でした。そして日銀の総裁会見が始まるときは1ドル156円ちょうどか155円台だったのが、もう80銭くらい円安が進みました。相当円安が進んだと言っていいですね。

■消費者物価の見通しを引き上げ

市場の期待とは少なくとも違ったのかということです。この先、政府日銀がどうするか、注目される状況になっています。

今回の会合では展望リポートがでました。3月に政策変更して、そのときはなかったので、今回は日銀の考えを示す機会だったわけです。

今回新たに、「基調的な物価上昇率が上昇していくとすれば、金融緩和度合いを調整していくことになる」という文言がはいりました。金利をあげても、物価が上がっていますので、実質的には金利はマイナスなわけです。そう遠くなく上げていくのではないかという予測があります。

消費者物価指数の見通しは引き上げ、特に今年度と来年度に関しては強めに出しました。2026年度は初めて今回出したものなんですが、生鮮食品を除く物価指数で1.9%。エネルギーを除く指数ではプラス2.1%です。これは持続的安定的に物価目標達成すると言える数値で、会見でもやりとりがありました。日銀はこの先の金融政策の伏線を出しているのではないかと思います。これまでも、2%必ずしも行かなくてもその2%達成の確度が上がれば追加利上げをする姿勢を示しています。

――景気はどうですか?

実質GDPの見通しは、能登半島の地震、自動車の生産停止があり引き下げになっています。ただ、一時的なことだということで、2025年度は戻る見込みです。こうしたデータをうけて、今は緩和的な政策を続けるということです。

■利上げはいつ?政治情勢も影響

――そういう中でやはり注目されるのは、次の利上げがいつになるかというところですね。

はい、物価目標達成しなくても、確度が上がれば利上げするということですので、以外と早いんではないかと市場関係者も見ています。

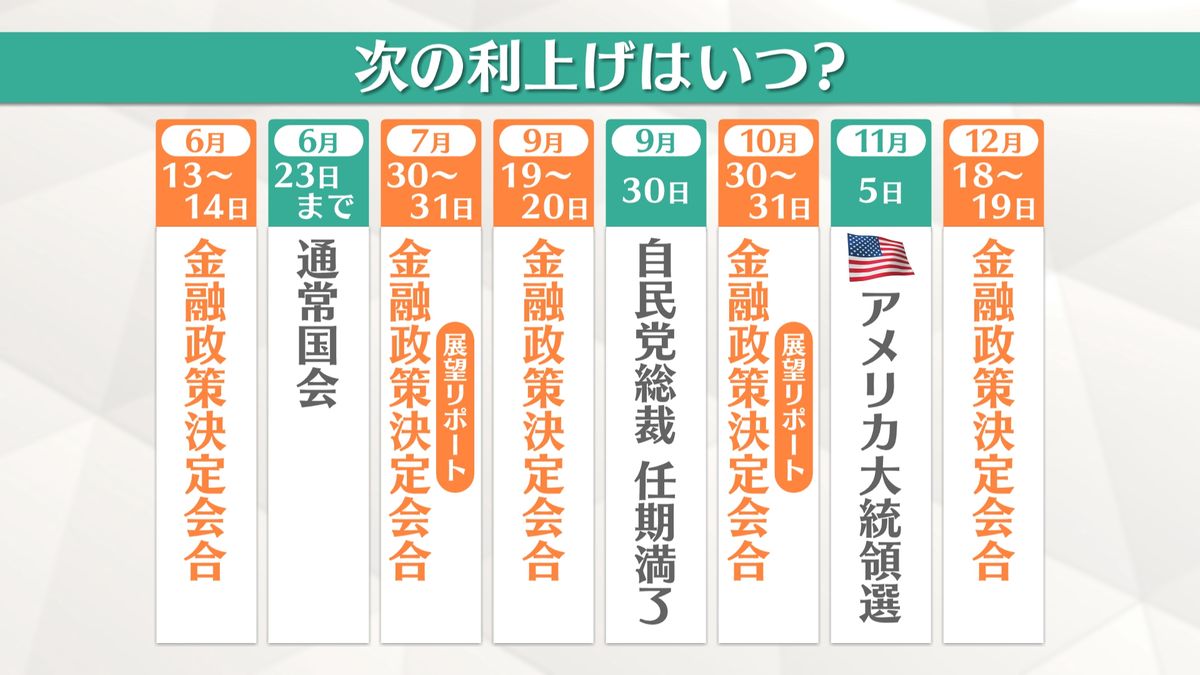

こちらスケジュールです。まず、追加の利上げは、展望レポートのあるこの7月、あるいは10月の会合あたりかとみられています。ただ、ちょっと気にした方がいいのは、政治の情勢です。日銀はもちろん政治から独立しているわけですけれども、政府と整合的で、中立であることも求められます。植田総裁は結構政治の状況を気にしているとみられます。植田さんと時々話をする人も、政治のことに関心があって質問もされるといっています。

政治状況では解散総選挙がいつか、ということが重要です。今すぐ解散して衆院選になれば、7月の決定会合には影響しません。しかし、今の国会の後半に解散して衆院選となると、この7月の金融政策の決定会合と衆院選が近くなってしまう可能性があります。

それでもしデータなどがよければですが、私たちの取材では、6月の追加利上げも視野には入っているということです。もちろんデータがそろったらで、7月以降が予測の中心ですが、それ以降になった場合、秋です。

7月に衆院選がなかった時には9月に自民党の総裁選がありまして、その後衆院選があるんではないかという見方もあります。そうすると10月のこの決定会合の時は政策を動かしにくくなる可能性もあるんですね。この辺りは非常に神経質で、もしできるんだったら早くしたほうがいいという見方があります。

――国際的にみると、11月には大統領選もあるんですね。

これも影響するんです。トランプ前大統領は今の円安ドル高について「アメリカにとって大失敗だ」などと言っているので、トランプ氏がもしまた大統領になったら為替が円高ドル安に行く可能性があります。そのタイミングで日銀の政策を変更してしまうと、円高が行き過ぎるとか、あるいは為替の変動が大きすぎるということになる可能性もあるわけです。

こうした政治的なリスクがあるのが秋ということを考えますと、日銀は利上げは、消費や賃金などのデータが揃えば早くやりたいのではないかと思います。その前の時期に政府の人事や日銀の人事もあり、政治の流れというのが金融政策にも影響すると思っています。

――次の利上げは国民、我々の生活にも結構影響してきますよね。

金利ゼロか、ちょっと…というところから、今度はしっかりと金利がある状態になり、住宅ローン金利など影響があります。6月にどういう状況になっているのか、次の政策決定会合にも注目したいと思います。