若い世代には、将来受けとる年金がどれくらいなのか、気になる人も多いのでは?そこで、35歳独身でアルバイトで働く女性をモデルケースとして、試算した結果をお伝えします。(社労士・井戸美枝さんに監修をお願いしました)

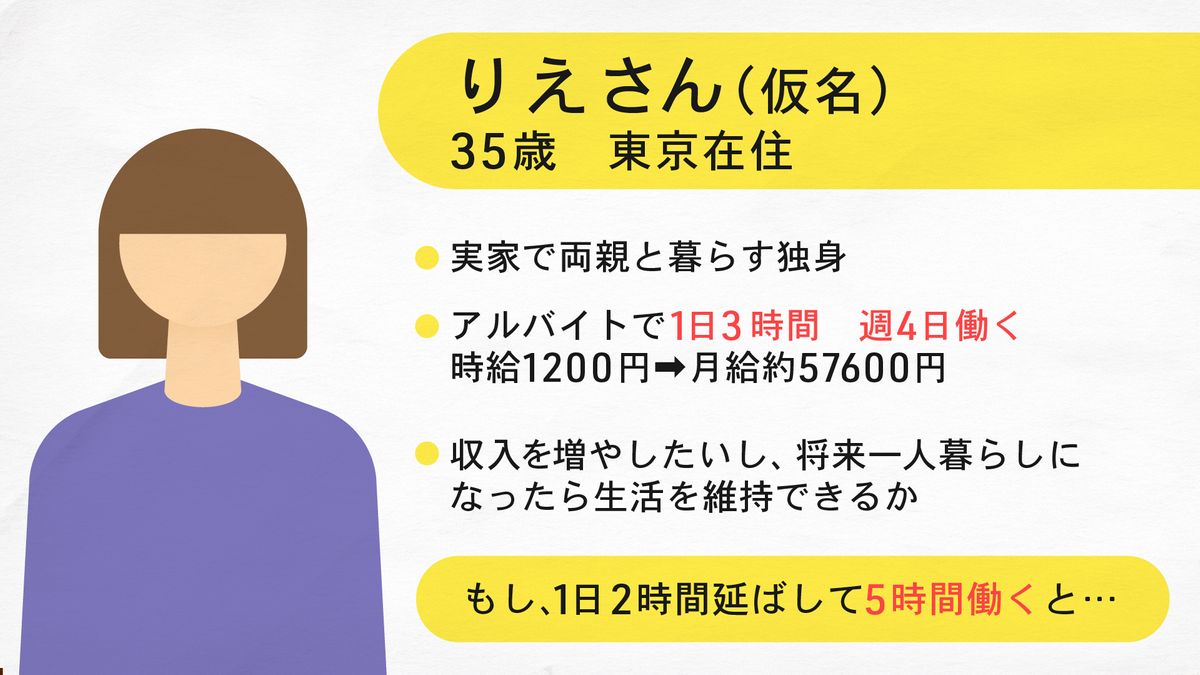

りえさん(仮名)は35歳、芸術系の大学を卒業後、いろいろなアルバイトをし、東京都内の実家で両親と暮らしています。結婚の予定は今のところないという例で考えます。

今は在宅でできる仕事を時給1200円で毎日3時間、週に4日、つまり週に12時間、月に48時間働いています。月給は1200円×48時間で約5万7600円、年収約69万1200円です。りえさんは家賃や食費も不要なので、生活できていますが、もう少し収入があった方がいいし、将来、両親が亡くなり、1人で暮らすことになると、生活が維持できるか不安もあり、将来受けとる年金額を知りたいという想定です。

仮に、りえさんがアルバイトの時間を週20時間にまで増やした場合も計算してみましょう。

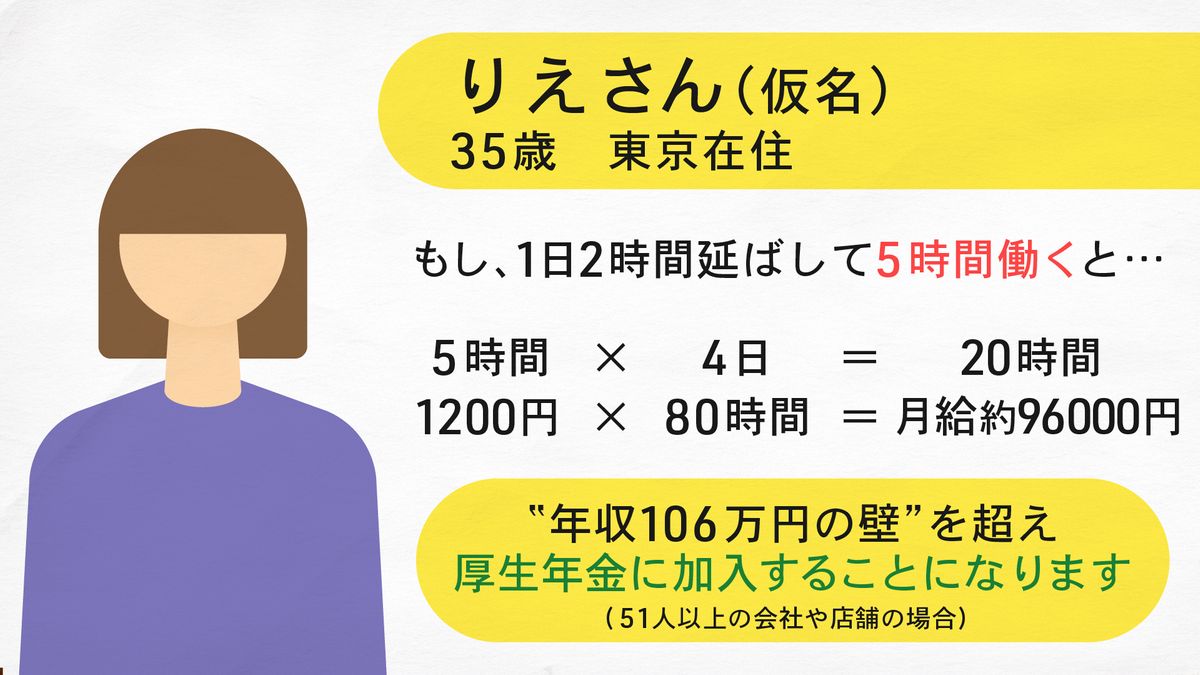

もし、1日2時間勤務時間を長くし、1日5時間、週に4日、20時間働くとすると、時給1200円×20時間×4週間で月給は約9万6000円になります。

実は、週20時間以上働くかどうか、月給が8万8000円以上かどうかが、年金を考える時、大きなカギになります。りえさんの年金の種類がアルバイトや無職の人が入る「国民年金」から会社員が入る「厚生年金」に変わり、将来の年金額が増えることにつながるからです。

今は従業員51人以上の企業やお店などでアルバイトして、上記条件を満たすと厚生年金に入ります(学生を除く)。小さい個人商店などの場合は対象外ですが、今後は、もっと規模の小さい企業やお店でも、週20時間以上働くなど条件を満たすと厚生年金に加入できるよう、制度改正が検討されています。

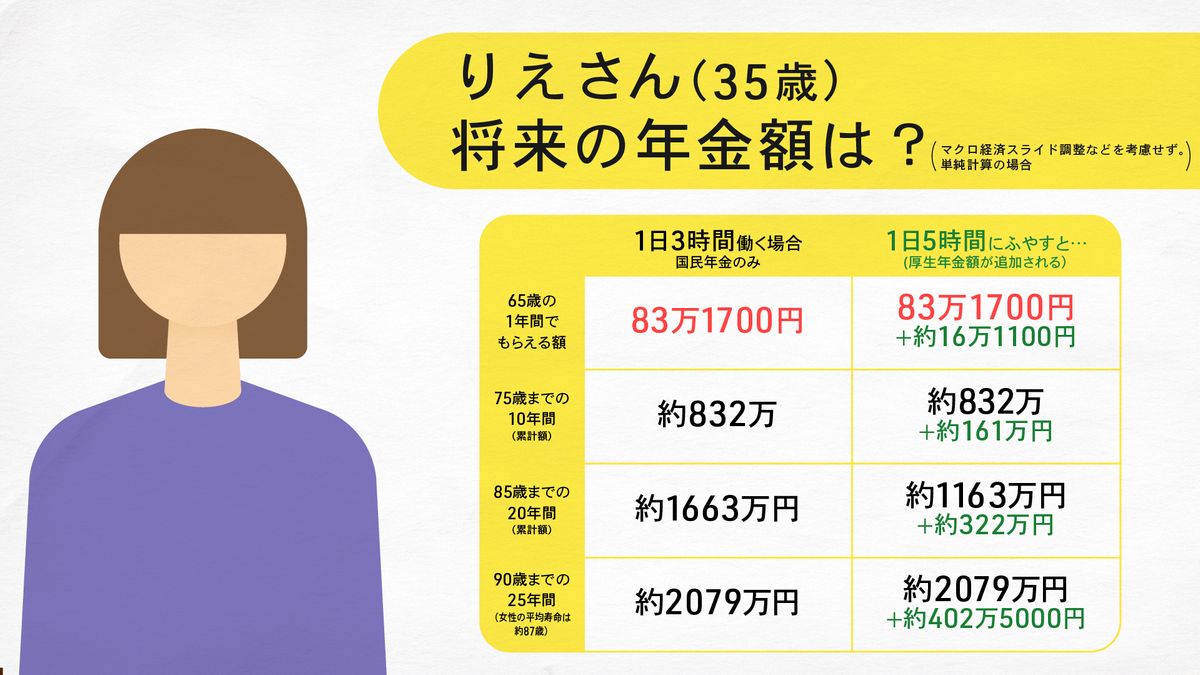

実際に年金額を試算してみましょう。

まず現状の週12時間働く場合です。年金の保険料を20歳から60歳になるまで40年間すべて納めると、65歳から満額の年金が受け取れるので、月に6万9308円、1年間に83万1700円です。(りえさんが実際に65歳になる時点の年金額は現時点では確定していないので、2025年度の金額で試算します)

一方、週20時間働くことにして、時給1200円のまま(実際には賃上げがあるかもしれませんが)、今後60歳まで25年間働くと仮定した場合は、表の右側のようになります。年金の種類が「厚生年金」に変わるので、上に出てきた月に6万9308円の年金がもらえるほかに、緑色の数字、月に13425円、年間でみると16万1100円の厚生年金が上乗せされるという試算結果が出ました。

75歳までの10年間で上乗せされる年金額の累積は160万円以上、90歳となると累積で400万円以上上乗せされる計算です。

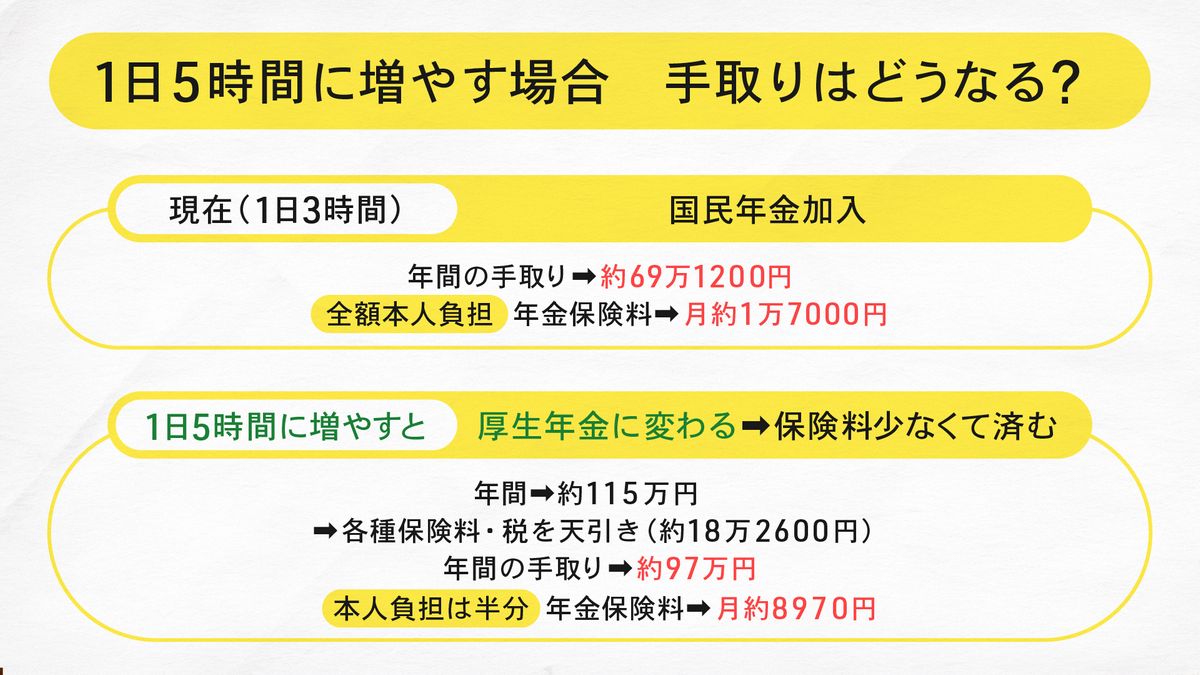

しかし、気になるのは、「厚生年金」に入ることで手取りがどうなるのか?これも計算してみます。

まず現状は時給1200円で1日3時間、週4回とすると年収は約69万1200円です。特に天引きされるものもなく、この額を受け取れます。

一方、1日の勤務を5時間に増やして週4回働くとすると、年収は約115万円となります。そこから年金や健保などの保険料や住民税あわせて年間約18万2600円を差し引かれますので、年間の手取り額は約96万7000円となります。

年間18万円も差し引かれるのは損に思えますが、実は、こうした保険料、企業側も負担して従業員をサポートするという仕組みになっていることはあまり知られてません。

会社などに属さずにアルバイトやフリーランスで働く場合は「国民年金」の保険料を毎月1万7000円ほど全額自分で納める必要があり、「国民健康保険」も地域や収入によって額が異なりますが、全額を自分で負担します。

これが「厚生年金」に変わると、たとえばりえさんの月給だと年金保険料は毎月約17934円となりますが、実はそれを会社側と半分ずつ納める仕組みになっているので、りえさん本人の負担は毎月約8970円で済むのです。

現状の国民年金保険料が1万7000円ですから、毎月8000円以上、年間だと9万6000円ほど安くなります。今後の年金制度改正では、会社側の保険料負担割合を増やし、働く人の負担をもっと減らすことも検討されています。

医療保険も会社側が半分納めるので、全額を自分で負担するよりも安くなります。また、年金でいうと、事故や病気などで障害を負った場合に受け取れる障害年金というものがあり、こちらも「国民年金」のみの場合よりも「厚生年金」もあれば、保障が大きくなります。

月給から天引きされるのはイヤだとしても、保険料負担は実は軽くなり、将来受けとる年金額が上乗せされる、ということをどう考えるかでしょう。

ファイナンシャルプランナー・社会保険労務士で「知らないと増えない、もらえない 妻のお金 新ルール」という本を3月14日に出版するなど、女性の年金などに詳しい井戸美枝さんは次のように指摘します。

「相談で多いのが、実家に住んでいる方で、今はいいけど、親が高齢になって介護が必要とか、家も古くなって、というときにお金をどうしようとなる方がいます。今全然困っていないから、特に生活を変える必要も感じないという方もいますが、女性は長寿だし、長い目で考えていかないと非常にまずいと思います。自分が働けなくなって収入がなくなった場合、貯金も必要ですし、年金が少ないと非常に厳しいです。たとえば90歳になっても何かしらお金が入ってくる部分を少しでも多くしないと不安でしょう。公的年金は、生きている限り一生涯受け取れるのが特徴ですが、年金を増やすには、できれば厚生年金に入って長く働くことをおすすめします。さらには余裕がないと難しいかもしれませんが、iDeCoは掛金全額が所得控除になるので、税金を抑えることができます。そうやって将来受けとる年金を自分で作るという考え方が重要かなと思います」

──まずは今いるところでアルバイトの時間を増やして、厚生年金に入るよう考える、もし、その企業とかお店が、アルバイトの人まで厚生年金に入られると困るから、あまり勤務時間増やしてくれないといった場合には、転職を考えるということでしょうか

「そうですね。アルバイトを始める前に、労働契約の書類をよくみて、どういう処遇なのかはチェックしましょう」

「もしアルバイトのまま企業の厚生年金に入れるとしたら、雇用保険にも入っているわけですから、スキルアップ助成金も今増えてきていますし、さまざまな職業訓練もあるので、助成金をもらって訓練を受けるなど、次のステップを考えてもいいかもしれません、いまは国家資格だけでなく、民間のいろいろな資格があるので、それをとろうと考える人もいますが、実はあまりそれは収入増には結びつかないことも多いんです。資格にこだわるよりは、自分が働いていてイヤじゃない、とか長く続けられる仕事は何かなという考え方がいいと思います。自分は何が好きかと言われてもよくわからないだろうから、少なくともイヤじゃないことから始めてみる。そうすると、あれ、この仕事、意外と続けられるなみたいなことがわかってくると思います。今困っていないから、ではなくて、とにかく長い目でみて、今の働き方を考えて頂くのがいいと思います」