私たちの老後を支える年金ですが、働きながら厚生年金を受給する制度を、今後見直そうという声が上がっています。いったい何歳から年金を受給するのがベストなのか?その鍵となる『プラス12年の法則』について、年金のスペシャリストである社会保険労務士・井戸美枝氏の解説です。

■給与との合計が50万円を超えたら“支給停止”!?『在宅老齢年金』制度とは

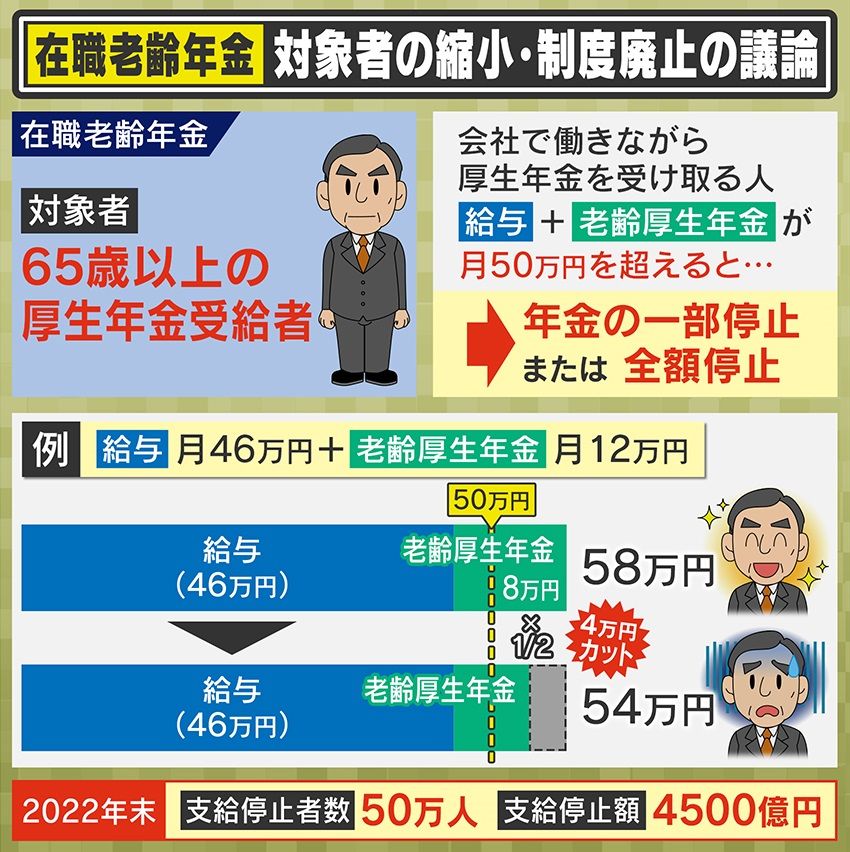

働きながら年金を受給する『在職老齢年金』の制度が今、議論になっています。『在職老齢年金』とは、“65歳以上の厚生年金受給者”が、給与と老齢厚生年金の合計が50万円を超える場合、額に応じて年金の一部、または全額停止されてしまう制度のことです。

例えば、給与が月46万円、老齢厚生年金が月12万円を受給する人の場合、46万円と12万円を足して58万円もらえるところ、50万円からオーバーした8万円の半分、つまり4万円がカットされ、54万円となってしまいます。そしてカットされた分は今後戻ってくるわけではありません。

実際に2022年末に支給停止措置を受けている人は50万人で、その支給停止額が合わせて4500億円にも上っています。

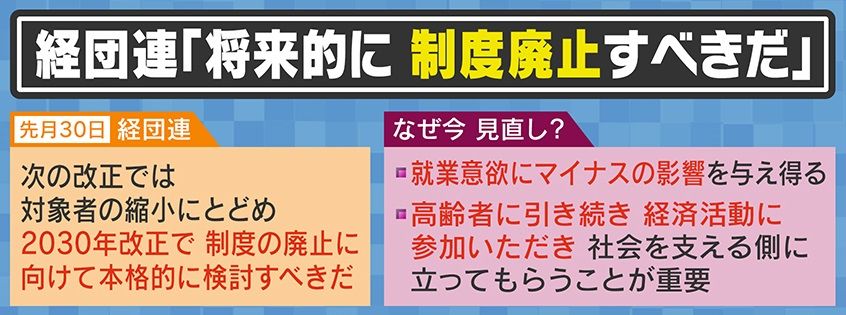

経団連は2024年9月に「次の改正では対象者の縮小にとどめ、2030年の改正で制度の廃止に向けて本格的に検討すべきだ」と指摘。見直しの理由として「就業意欲にマイナスの影響を与える可能性や、高齢者に引き続き経済活動に参加いただき、社会を支える側に立ってもらうことが重要」としています。

(社会保険労務士・井戸美枝氏)

「この50万円というのは現役の被保険者の平均月収なので、ちょっとお給料が多いなぐらいの人は、もうひっかかっちゃうんですね。そうすると就業調整して、お給料を変えてしまおうかなという相談は多いです」

■「プラス12年の法則」で年金受給がお得に?

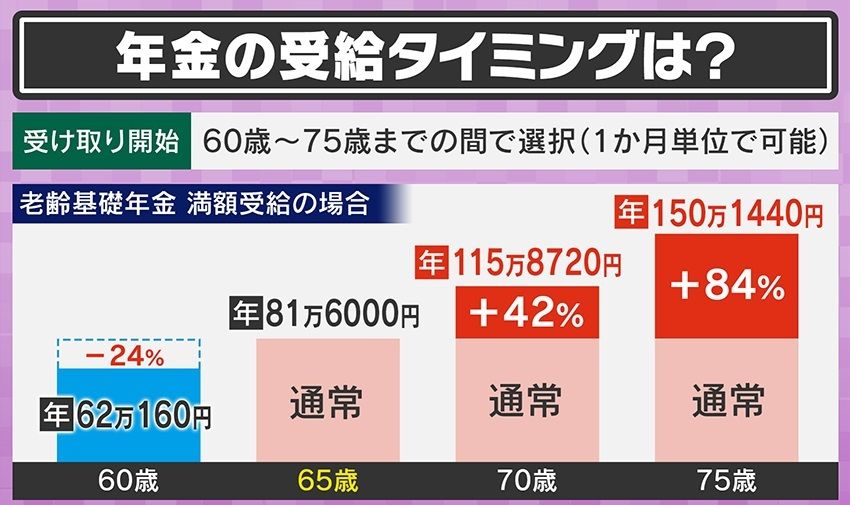

年金受給のタイミングですが、受け取り開始は60歳から75歳の間で1か月単位で選択できます。ただ、いつ受け取り始めるかで受給額が変わってきます。老齢基礎年金を満額受給した場合、通常65歳で年間約81万円を受給しますが、5年後の70歳に繰り下げると42%増の年間約116万円となり、さらに75歳に繰り下げると84%増で年間約150万円。一方、60歳から繰り上げ受給すると、24%マイナスの年間約62万円となります。