【独自解説】今後も議論されるであろう“主婦・主夫年金” 廃止なら家計から年間約28万円負担増の試算も…専門家指摘「出生率と大きく関係。働いても子育てできるような支援策をセットに」年収の壁はどうなる?

5年に1度見直される年金制度改革。今回、見送られることになった『第3号被保険者制度(主婦・主夫年金)廃止』ですが、これまでも何度か議論されてきました。自営業や単身で働いている会社員などからは「不公平」との声もある中、長年続いた制度は今後どうなるのか?経済評論家・加谷珪一氏の解説です。

■経済団体が“主婦・主夫年金”廃止を提言!背景に「昭和➡令和でライフスタイルに変化」

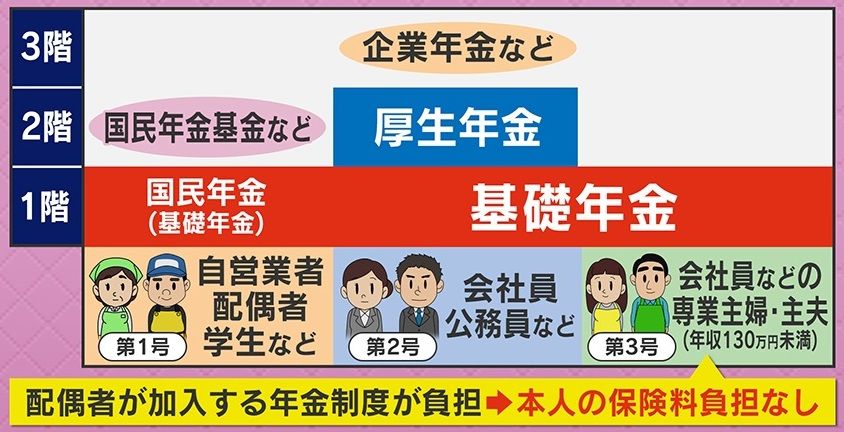

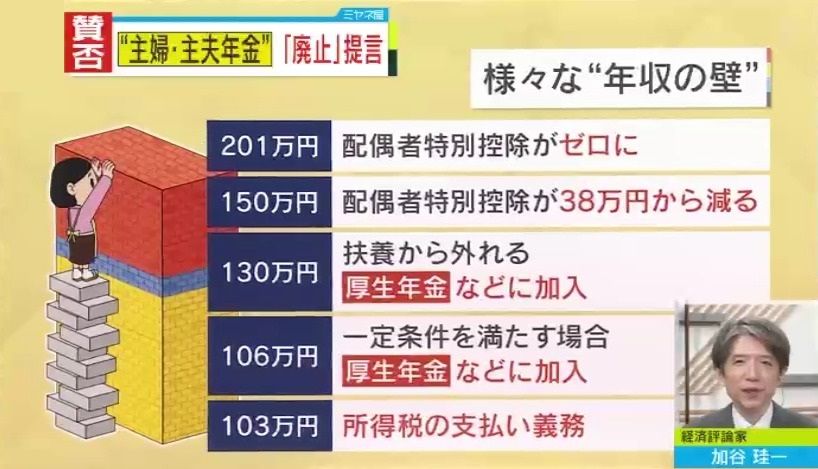

日本国民は20歳以上になると、『国民年金』『基礎年金』に加入します。自営業者とその配偶者・学生などは第1号、会社員・公務員などは第2号、会社員などの配偶者(年収130万円未満の専業主婦・主夫)は第3号と呼ばれます。

第2号被保険者は、基礎年金にプラスして『厚生年金』に加入します。これは給与によって支払う額・将来貰える年金額が変わり、本人と会社が折半で払うことが特徴です。さらに、企業によっては『企業年金』などへの加入もあります。

そして、第3号被保険者は配偶者(第2号被保険者)が加入する年金制度が負担し、本人の保険料負担はないものの将来的には基礎年金が貰える制度で、“主婦・主夫年金”と呼ばれています。今回、そんな第3号の廃止を求める動きがあったのです。

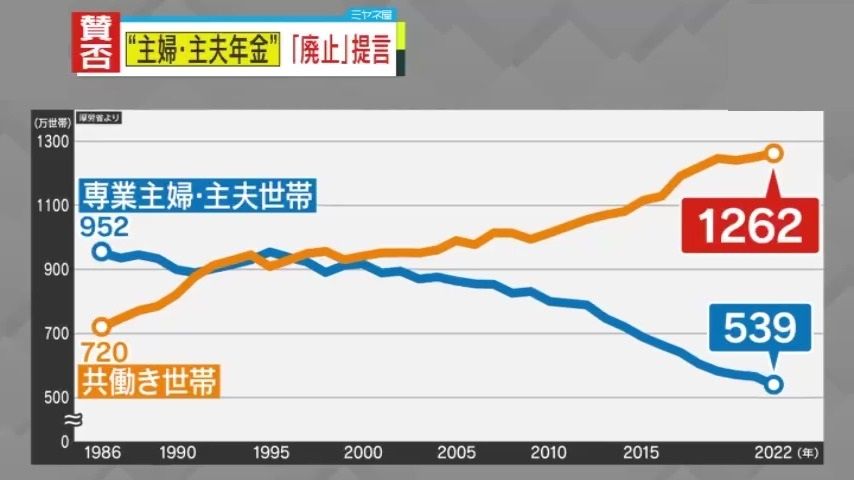

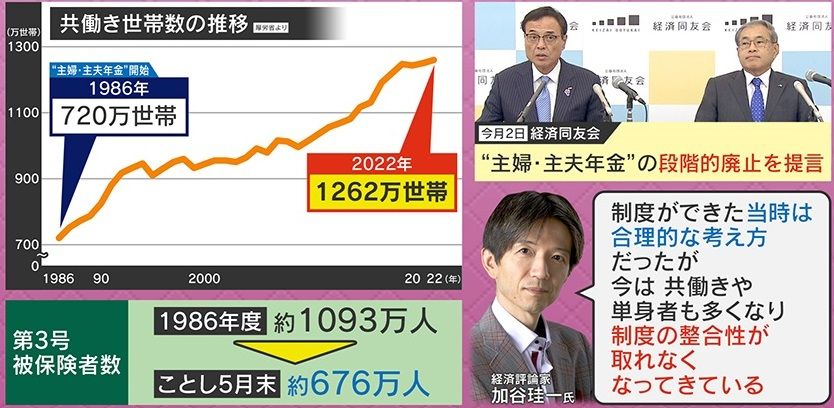

見直しの背景には、時代の変化があります。“主婦・主夫年金”がスタートした1986年当時は専業主婦世帯が952万世帯・共働き世帯が720万世帯でしたが、約40年で、専業主婦世帯が539万世帯・共働き世帯が1262万世帯と逆転。

こうしたライフスタイルの変化で、複数の経済団体が「働く女性が増えている」「第3号被保険者でいるために働き控えをする人もいる」と指摘。

『経済同友会』深澤祐二氏は、「令和になり、様々な面が大きく変わっている。『サラリーマンと専業主婦』というモデル世帯から、『共働き』『単身世帯』など多様な家族形態、働きたい人は制約なく働けるというものを目指すべきだ」としています。経済同友会の提言は、廃止までに5年の猶予期間を設け、対象者はこの間に第1号か第2号に完全移行というものです。

経済評論家・加谷珪一氏は、「制度ができた当時は合理的な考え方だったが、今は共働きや単身者も多くなり、制度の整合性が取れなくなってきている」との見解を示しています。

■「家計が苦しくなる」「2人目・3人目を考えている」第3号廃止論に不安の声

“主婦・主夫年金”の廃止を求める声があることに、現在、対象に当たる人からは―。

(第3号被保険者・専業主婦30代)

「家計は、やはり苦しくなります。専業主婦なので、働きに出るしかないのかなと。そうすると、子どもといる時間が減ってしまうので、私は廃止すべきではないと思います」

一方、「共働きで現在は育休中」という人からも、“主婦・主夫年金”廃止論に不安の声が…。

(第2号被保険者・共働き20代)

「子どもが1人目で、2人目・3人目と考えているので、仕事に完全復帰はできないと思います。今は働いているからいいけど、働かなくなった後に余裕がなくなるのは怖い」

Q.街の人からは不安の声も聞かれていますが、制度の整合性が取れなくなってきている側面があるんですか?

(加谷氏)

「そういう側面はあると思います。第3号は簡単に言うと、『専業主婦・主夫は保険料を払わなくても年金が受け取れる』というシステムです。昭和の時代は女性の就労機会もあまりなく、夫が長時間労働をして家計も経済も支え、妻は家でそれをサポートするから、事実上働いていると見なして年金を給付しましょうということでした。ところが、最近は共働きも増えてきて、働き方も多様化しているので、このスタイルが現実と合わなくなりつつあるのは事実です。ただ一方で、この制度で人生設計をしてきた人も沢山いるので、急に取り上げるのは問題があります。また、子どもが増えた場合にはこの制度が良いと思う人もいるので、子育て支援とセットにした上で、将来の方向性を考える必要があるのではないかと思います」

■“主婦・主夫年金”廃止で年間28万5860円の負担増…専門家は「壁の議論とセットで進める必要がある」と指摘

①『国民年金』に加入して第1号被保険者になる

②『厚生年金』に加入して第2号被保険者になる(企業負担増)

第3号被保険者は“主婦・主夫年金”がなくなると、上記のどちらかを選ぶ必要があります。

それぞれの負担額を、社会保険労務士に試算していただきました(10円未満切り捨て)。

①45歳の専業主婦・主夫で、『国民年金』に加入し第1号になる場合

国民年金保険料・年20万3760円+国民健康保険料・年8万2100円(2023年の東京・世田谷区の場合)=年間合計額28万5860円増

②45歳のパート主婦・主夫(年収106万円)で、『厚生年金』に加入し第2号になる場合

厚生年金保険料・年9万6620円+健康保険料と介護保険料・年6万1140円(東京都の場合)+雇用保険料・年6360円=年間合計額16万4120円増

Q.今、議論されている103万円・130万円などの壁がどこにあるかで、働き方は変わりますよね?

(加谷氏)

「当然、これは壁の議論とセットで進める必要があります。一応、政府としては、可能な限り多くの事業者に保険完備の適用事業所になってもらって、主婦・主夫が働きに出たら、ちゃんと厚生年金に入れるようにという方向性です。ただ、小さい会社の場合は難しいので、そこに対する支援策や、働いても子育てができるような支援策をセットにしなければいけません。しかし、急ピッチで第3号被保険者の数は減っているので、何もしなくても、近い将来、相当減ってくると思います。だから、10~15年ぐらいの期間を見ておけば、自然減も含めて、ある程度対応する方策はあるのではないかという印象です」

Q.子育て世帯が移住したり、出生率が伸びたりしている自治体もあるので、他の自治体もそういうケースを参考にしたほうがいいですね?

(加谷氏)

「そうですね。やはり出生率と大きく関係してくるものなので、地域の実情も加味した上で、それぞれ最適なメニューが選べるようなプランにしていく必要があるのではないでしょうか」

(「情報ライブ ミヤネ屋」2024年12月5日放送)