【独自解説】『高額療養費』二転三転の末引き上げ見送り 混乱の背景には“ある人物”の存在も…さらに今後薬局で買える薬は病院から処方しなくなる?医療費削減で注目される『OTC』とは―?

『高額療養費制度』の負担上限額の引き上げ見送りを巡り、石破首相は来年度予算案の再修正を行う考えを示しました。引き上げの話が出てきた背景には、“ある人物”の存在も―。さらに今後議論が進む『OTC』とは―?『読売テレビ』解説デスク・高橋克哉氏の解説です。

■『高額療養費制度』とは?実際の事例を基に医療費がいくらかかるのかを解説

政権の方針が二転三転した結果、『高額療養費制度』の負担上限額の引き上げが、現状全て凍結されていますが、それを前提にそもそもこれがどういう制度なのか、そしてこれからどうなりそうなのか、というのを説明していきたいと思います。

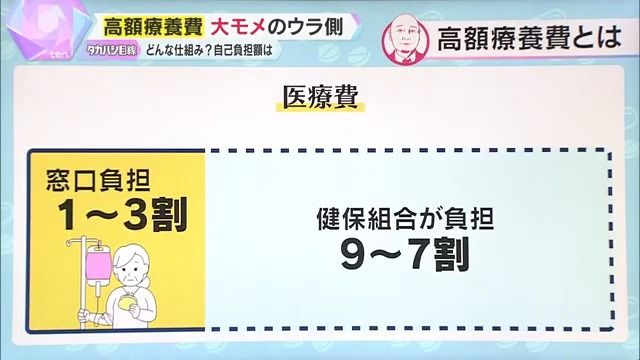

まず、我々の医療費がどうやって支払われているのか、おさらいしていこうと思います。

例えばサラリーマンだと3割が自己負担で、残りの部分を、それぞれ加入する健康保険組合などが負担するというのが現行の医療制度で、高齢になってくると2割や1割と、負担がだんだん減ってきます。これが第一段階で、さらに大きな病気をすると、自己負担の範囲内でも払うのが大変になってくることがあるので、もう一つの制度があります。

それが『高額療養費制度』です。所得収入によって上限は異なりますが、自己負担の額が支払払い切れないくらいの高額になってしまったときに、健康保険組合が肩代わりしてくれて、自己負担額を少なくするということです。

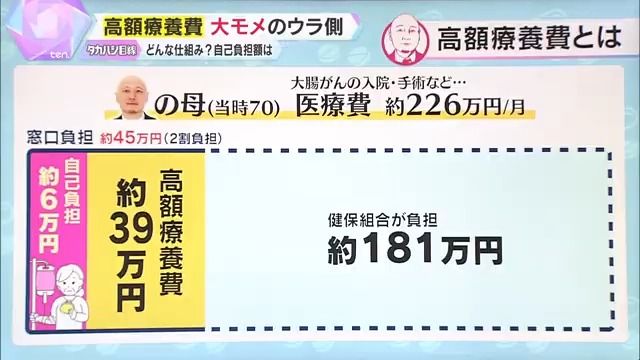

では実際、大きな病気をすると、どれくらいかかるのか。実際に「大腸がん」を患った私の母の事例で見ていきますと、割と進行した状況で見つかって肝臓にも転移していました。そこで、開腹手術で大腸と肝臓を切るという、割と大手術を行いました。

その時、10日間くらい入院して、手術は無事成功し、退院したのですが、その時の診療明細書を見ると、かかった医療費は約226万円でした。ここでいう医療費というのは、医療機関が保険診療で行い、「診療報酬点数」を計上したものです。日本の保険診療は医療行為ごとに点数が決められていて、どの医療機関にかかっても、原則として同じ点数(金額)となります。入院中、個室を希望した場合の差額ベッド代などはここには含まれず、全額自己負担となります。

母のケースではその点数の合計が約22万6000点、1点=10円なので、総費用は約226万円でした。ただ、先に述べた2つの制度が適用されたことで、当時70歳だっので2割負担なのですが、本来ならば2割で約45万円支払うべきところ『高額療養費制度』で実際に支払った金額は6万円で済みました。この2段階の日本の医療制度は、おそらく世界に冠たる『国民皆保険制度』ではないかと思いますが、この2段階目の制度を変えていこうというのが、今回の話なんです。

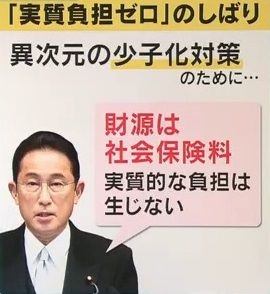

■「財源は今ある社会保険料、実質的な国民負担は生じない」高額療養費引き上げの背景には“ある人物”の存在が―?

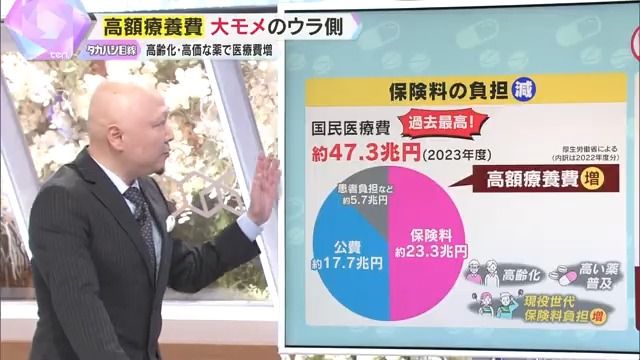

どうしても高齢化が進むと、保険の負担の割合が増えてきますが、制度を維持していくにはどこかはいじらなければならないということで、政府としては一応2つの理由が説明されています。

まず1つ目は、『国民医療費』の増大です。2023年度には、過去最高の約47.3兆円も年間支出があります。高齢化していくと、色んな病気にかかって、病院にお世話になることも多いですし、この『高額療養費制度』というのが、とにかく増えているから、自己負担の部分を、もう少し増やすことによって、何とか制度を維持しようというのが今回の話なんです。

自己負担の引き上げで 、どれくらい節約できるかというと、5330億円の軽減が見込まれるという試みの計算ができています。これは中々の金額だと思うんですが、実はもう1つ、この『高額療養費制度』を見直さなければならない理由があるんです。

そのきっかけを作ったのは、岸田前首相です。岸田政権の時に“異次元の少子化対策”というのを掲げました。その時、ちょうど岸田政権が支持率が伸び悩んで、『増税メガネ』などと揶揄されていましたよね。それで子育て対策で、増税するんじゃないかという批判が出た時に、岸田さんはこう言いました。

「財源は社会保険料、実質的な国民負担は生じない」と宣言したので、結果としてどこからか捻出しなければならなくなり、それを『高額療養費』に求めてきたということなんです。

個人的には、新しい対策にとり組む時に、税金じゃなく社会保険からやっていくというのは禁じ手だと思っていたんですが、ある意味では前政権のツケが石破さんに降りかかってきたという見方もできると思います。

■薬局で買える薬は処方しなくなる?処方箋見直しで医療費削減か…今後議論が進む『OTC』に注目

『高額療養費』の話については、とりあえず“凍結”なので、しばらくは様子見となりそうですが、それよりも先に話が進みそうな話が『OTC=Over the Counter』薬を巡る議論です。要は“薬局で買える薬を病院で処方するのをやめる”という話です。

これは2025年度の予算案が衆議院を通過させるために、衆院で少数与党の自民・公明両党が日本維新の会と協議して、教育無償化と国民医療費の負担軽減に取り組むことで合意したことで、維新は予算案に賛成しました。3党合意で決まった話なので、高額療養費よりもこちらの方が先に議論が進んでいくと思います。

「OTC」という言葉に馴染みがなくても、薬局で花粉症薬や風邪薬などに、“医療用と同成分・同量配合”と書いてある薬を見かけたことはないでしょうか。これがOTC薬です。元々は医師の処方箋がないと手に入らなかった薬を、規制緩和によって薬局で直接購入できるようにしたもので、「スイッチOTC医薬品」などとも呼ばれています。

直接薬局などで買えるようになった薬は、医師が処方するのをやめようというのが、健康保険制度を維持するためのもう一つの議論の柱です。それによって結構な医療費が軽減できると言われていて、こちらは年間3200億円ほど削減できるのではないか、と言われています。

ただ、「同じ薬でも病院でもらった方が安くつく」と感じている人は結構いるかと思いますし、薬によってはその通りのケースも見受けられます。一例として湿布薬などは、3割負担の場合、処方箋経由で調剤薬局で処方してもらうと、自己負担額は1617円からですが、薬局で直接買うと1730円からです。これが高齢者の方で1割負担の場合は自己負担額が500円ちょっとになるので、差額はさらに開きます。

しかし、これはあくまで私たちのお財布から実際に出ていく自己負担額の比較であって、処方薬の場合は、費用の7割以上を健康保険組合が医療機関や薬局に払っているという事実も、忘れてはなりません。もちろん、物価高などで生活が厳しい中、毎日の家計支出を減らしたい気持ちもありますが、万が一大病を患ってしまった場合に役に立つ医療費制度を「セーフティーネット」として残していくためには、こうした部分の見直しはある程度は避けられないかもしません。

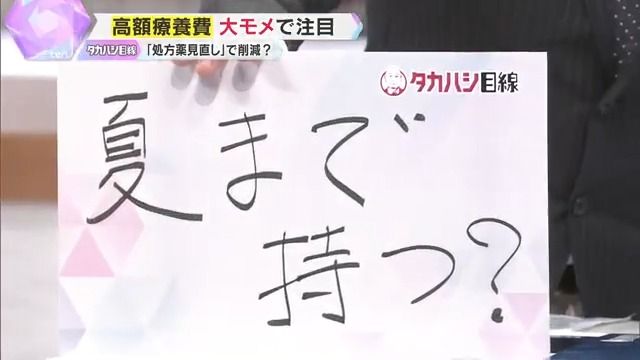

ただ、今後問題になってきそうなのが、こうした与野党間の議論の「土台」となるべく、石破政権の屋台骨がここへきて揺らいできているという点です。高額療養費の問題を巡って政権方針が二転三転し、こういうことをすると首相の「求心力」というのが失われて、自民党の議員から正面切って交代を求める声が上がり始めました。

本格的な議論は夏の参院選後に始めるとも言われていますが、そもそも、石破政権は「夏まで持つのか」というくらい、高額療養費の対応をきっかけに政権の足元がぐらつきはじめていて、政策そのものの是非以前の問題が心配されます。

(「かんさい情報ネットten.」2025年3月12日放送)