【独自解説】政府が言う「100年安心」は本当か?5年に一度“年金の健康診断”で見えてきた、世代別「得する人」・「損する人」 経済の専門家が、将来に向けた4つの提言「50代からでも遅くない!」

7月3日、政府は5年に一度の“年金の健康診断”の結果を公表しました。30年後に貰える年金の額が年間18万円も減るという試算と、一方で、もし経済成長すれば年間130万円増という試算も。果たして将来の年金はどうなるのでしょうか? 政府が言う「100年安心」は本当なのでしょうか?経済評論家の加谷珪一氏が詳しく解説します。

モデル世帯で18万円減?『マクロ経済スライド制度』は「ストレートに言うと『年金の減額制度』と言って差し支えない」

今回、政府が出した試算ですが、「夫が40年間平均的な収入で厚生年金に加入していて、妻が専業主婦で国民年金のみ」というモデル世帯をベースにしています。

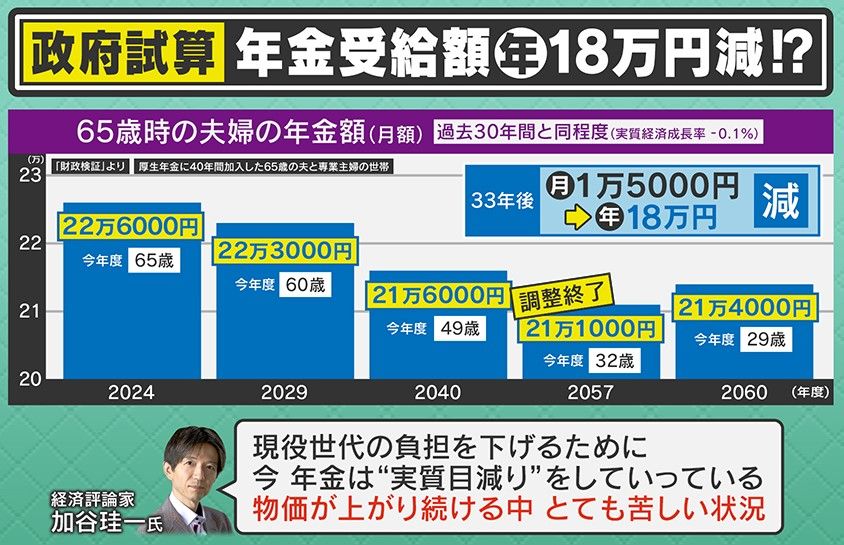

今回の政府試算による65歳になった時の夫婦の年金額は、今年度65歳の人の受給額は22万6000円ですが、今後も過去30年と同程度の経済状況だとすると、今年度60歳の人が5年後にもらえる年金額は、22万3000円、49歳の人が65歳でもらえる額は21万6000円、さらに32歳の人が65歳になる2057年になると受給額は21万1000円と、年額18万円減ります。ただ、今29歳の人が65歳になった時点で、32歳の人の65歳時点より少し上がるという試算もあります。経済評論家の加谷珪一氏によると、「現役世代の負担を下げるために、今、年金は“実質目減り”をしていっている。物価が上がり続ける中とても苦しい状況」だとしています。

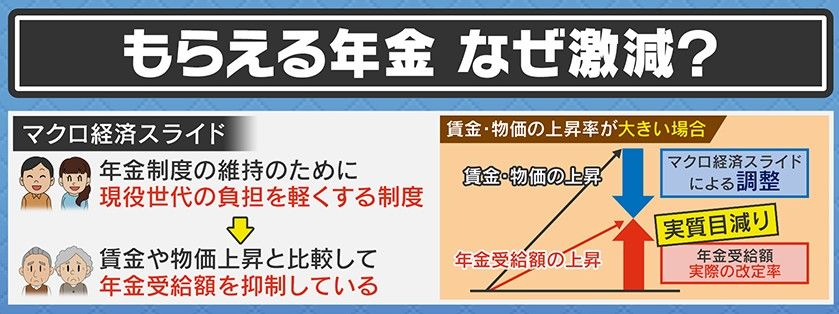

なぜ年金は激減するのでしょうか?それは、「マクロ経済スライド」という制度があるためです。これは、年金制度の維持のために現役世代の負担を軽くする制度で、賃金や物価上昇と比較して、年金受給額を抑制するものです。そのため、本来なら物価の上昇に合わせて、年金受給額も上がるはずなのですが、そうなると現役世代の負担が大きくなるので「マクロ経済スライド」による調整が入り、年金受給額は実質目減りすることになります。

Q.実際の物価上昇より年金額の上昇を抑えている状態は、正常運転ではないと考えていいのですか?

(経済評論家 加谷珪一氏)

「そうなると思います。『マクロ経済スライド』という名前が非常に良くなくて、ストレートに言うと『年金の減額制度』と言って差し支えないです。なぜこんなことをしているかというと、(日本の公的)年金は、現役世代から保険料を徴収して高齢者に払うという仕組みなんです。なので、高齢者の割合が増えると現役世代の負担が多くなってしまいます。今までは保険料の増額で対応してきましたが、それも限界にきて、これ以上保険料の負担は増やせないので、『高齢者の年金を毎年減らして行きます』というのがこの『マクロ経済スライド』です」

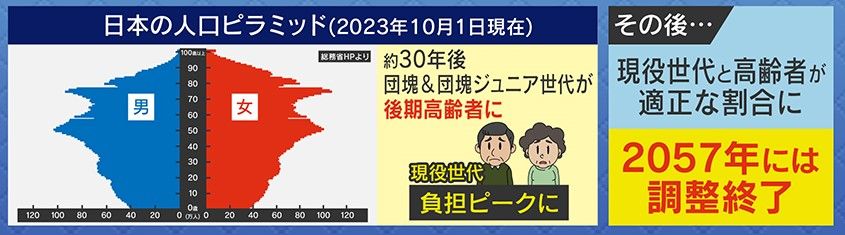

“実質の減額”はいつまで続くのでしょうか?日本の人口ピラミッドを見てみると、「団塊の世代」とその子どもの「団塊ジュニア世代」に二つ大きな山があります。この、「団塊ジュニア世代」が後期高齢者になる約30年後が現役世代の負担のピークになるといわれています。その後、現役世代と高齢者が適正な割合になり、2057年にはマクロ経済スライドの調整が終了するといわれています。

Q.政府の本音は「長生きしないでほしい」ということですか?

(加谷氏)

「そういう見方もされてしまうのですが、政府の一番の本音は『高齢者も元気なうちは働いて、現役世代になってほしい』という隠れたメッセージもあります」

若い女性は年金が上がる?世代や性別で「得する人」・「損する人」

今回、政府が初めて公表した年代や性別ごとの平均年金受給額ですが、状況によって大きな差が出ています。今年度65歳の男性の年金の月額が14万9000円です。今50歳・40歳の人の場合ガクッと下がって14万1000円になります。

Q.何故、40代・50代の男性が低くなるのですか?

(加谷氏)

「40代くらいの方は『氷河期世代』と言われていて、非正規雇用であったり、年金が国民年金だけで十分に年金を納めていなかったりする人たちが結構いて割を食う世代なんです」

そして今20歳の人が年金をもらう45年後の年金支給の月額は、15万5000円と高くなります。

(加谷氏)

「先ほどの人口構成の比率の変化で、現役世代が負担しなければいけない高齢者の割合が減るので、ここからは結構年金額が上がってくる可能性があります」

Q.人口自体も減ると思うのですが大丈夫なんですか?

(加谷氏)

「年金というのは、現役世代から徴収した保険料で高齢者を支えるという仕組みなので、仮に人口が半分になってその仕組みに大きな変化はないので、年金制度自体はおかしなことにはなりません」

女性の場合、今年度65歳で9万3000円、今60歳の人がもらえるのは9万5000円です。そして若い世代ほど上がっていきます。

Q.女性が若い世代ほどもらえる年金が高いなのは何故ですか?

(加谷氏)

「女性も男性と同じように働いて給料をもらう人が増えていて、そういう意味では若い世代ほど典型的な共働き夫婦のようなパターンが増えるので、こういった結果になっています」

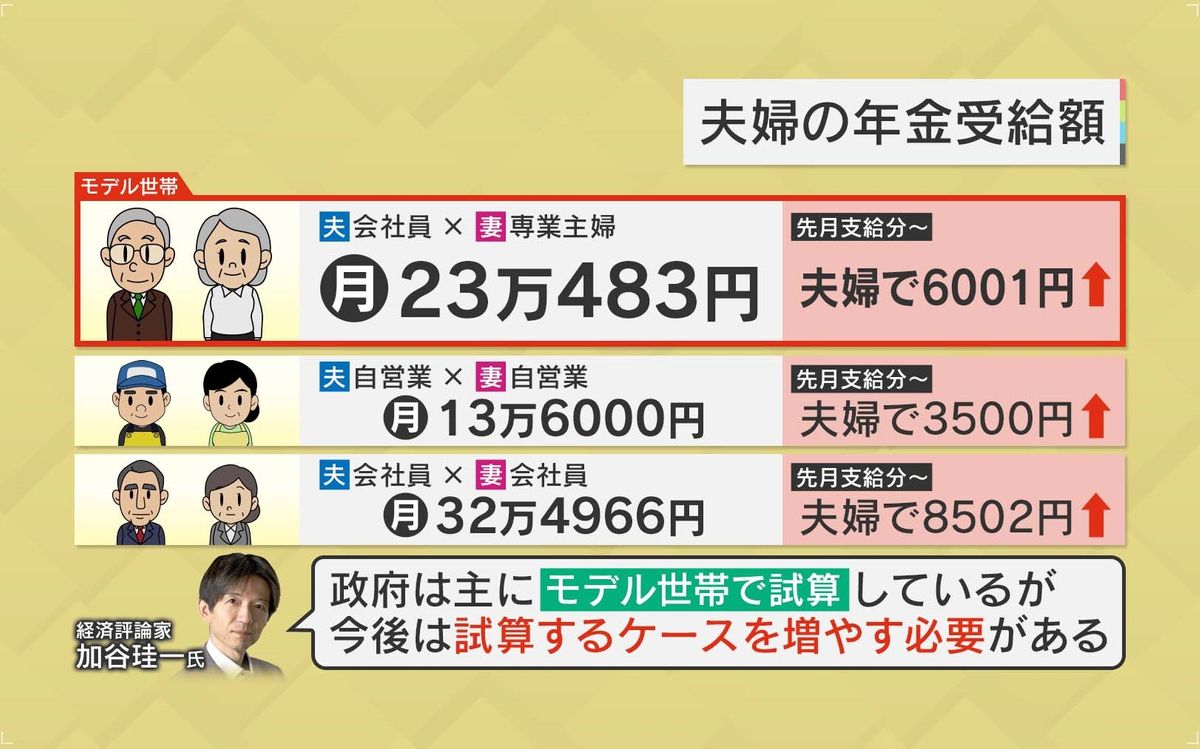

現在の年金額は、「会社員の夫と専業主婦の妻」のモデル世帯で6月支給分から6001円増えています。そして、夫婦とも自営業の場合は3500円増、夫婦とも会社員だった場合は8502円増といろいろなパターンがあります。しかし今回、財政検証で政府が出してきた夫婦の試算はモデル世帯だけです。

Q.ほかのパターンの年金健康診断は出てないということですか?

(加谷氏)

「そうなります。働き方も多様化していますので、いろんなパターンの試算は出していくべきだと思います。一方で、共働き世帯も夫が正社員で妻はパートということが非常に多いんです。政府から見ると、まだモデル世帯のような事実上の専業主婦世帯が続いているので、過去のデータとの整合性もあって、これをモデル世帯としています。しかし、今後はいろんな試算を出していくべきだと思います」

Q.政府も年金で株を運用して、昨年度の運用収益が45兆円以上と、膨大な利益が出ていると聞きますが、これで若い世代の負担を軽くできないのでしょうか?

(加谷氏)

「見かけ上利益が出ていますが、売ってしまうと日本株が暴落してしまいます。なので、売るにしても50年とか100年かけて売っていかないと利益は全部使えないのです。東証の時価総額は今1000兆円しかないんですけど、積立金運用が300兆円あり、年金を運用しているファンドがちょっと売ったり買ったりするだけで、今も相場にすごい影響を与えているくらいなので、そう簡単に利益は使えません」

年金資産「4つの経済シナリオ」と、加谷氏が提案する「将来への4つの備え」

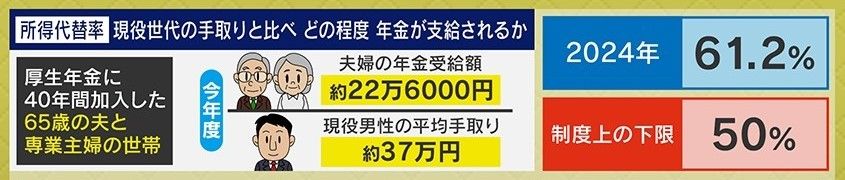

今回の政府の年金試算は、4つの経済シナリオを元に試算しています。経済シナリオを紹介するにあたって大事な指標があります。それが「所得代替率」です。これは、現役世代の手取りと比べてどの程度年金が支給されるかを表す指標となります。モデル世帯(厚生年金に40年加入した夫と専業主婦の世帯)の場合、今年度は夫婦で月額約22万6000円となっていて、現役世代の平均手取りが約37万円なので、2024年の所得代替率は61.2%となります。この「所得代替率」について、国の制度では50%を下限としています。

Q.現役世代の手取りの50%を切ると赤信号ということですか?

(加谷氏)

「そういう意味になります。そして『50%を下回る場合は、相応の措置を講じること』というのが法律で決められていますので、政府がきちんと掲げている目標だと考えていいと思います」

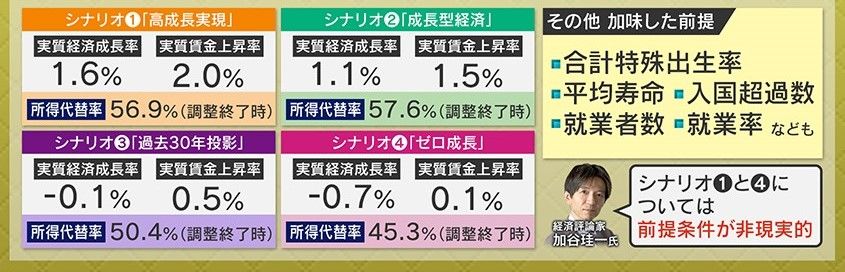

4つあるシナリオの①「高成長実現」(実質経済成長率1.6%、実質賃金上昇率2.0%)の場合の所得代替率は56.9%となります。シナリオ②「成長型経済」(実質経済成長率1.1%、実質賃金上昇率1.5%)の場合ですと所得代替率は57.6%となります。一番現実に近いといわれるシナリオ③「過去30年投影」(実質経済成長率-0.1%、実質賃金上昇率0.5%)の場合の所得代替率は50.4%となり、まだ下限を下回らないとしています。最後にもっと経済が悪くなるシナリオ④「ゼロ成長」(実質経済成長率-0.7%、実質賃金上昇率0.1%)の場合の所得代替率は45.3%となります。これらの数字は「合計特殊出生率」や「平均寿命」なども加味したものとなっています。加谷氏は、「シナリオの①『高成長実現』と④『ゼロ成長』については前提条件が非現実的」だとしています。

Q.今の日本の経済状況はシナリオ③に近いですか?

(加谷氏)

「そうですね。(下限までいっていないので)これでギリギリ『100年安心』と政府は言っているわけです」

Q.最後のシナリオ④「ゼロ成長」は本当にないのでしょうか?

(加谷氏)

「可能性ゼロとは言いきれませんが、今インフレも進んでいて、企業もデジタル化や人材登用も積極的にしなければいけないという意識改革も進んでいますので、普通に経済運営・企業運営を行っていけば、②くらいのシナリオを諸外国は普通に出しています。よほどサボらないと④の「ゼロ成長」はないと思います」

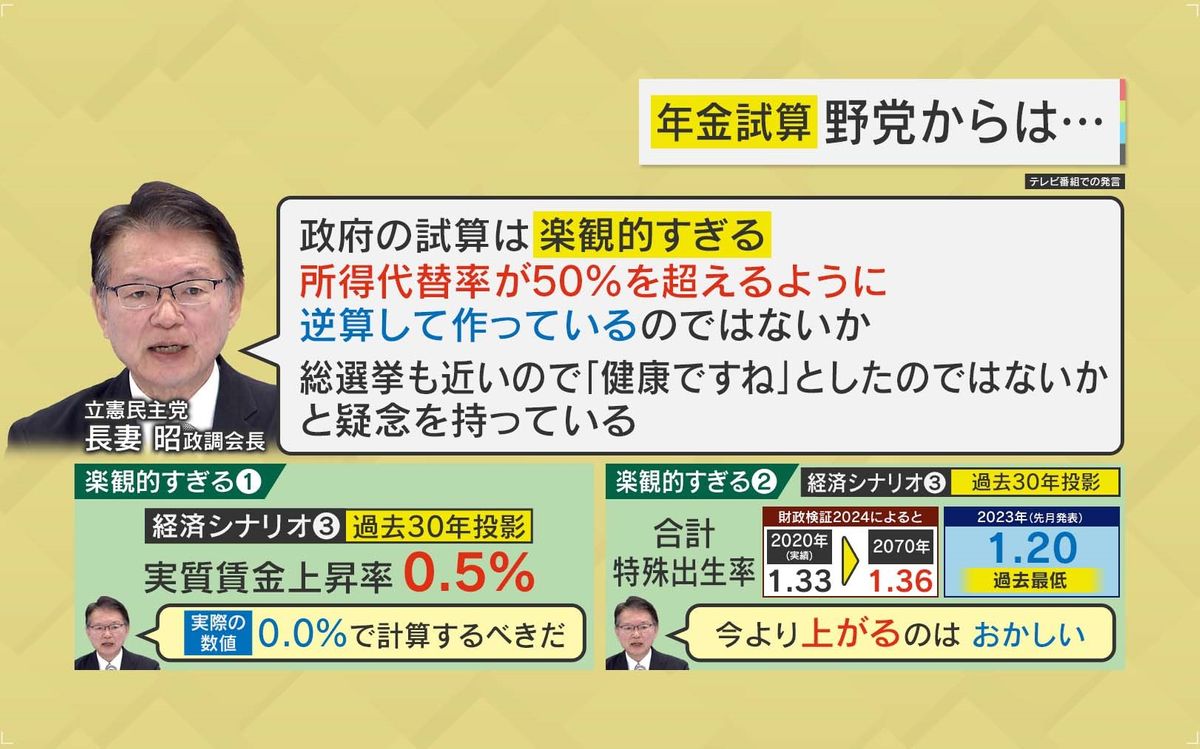

この試算に対し、立憲民主党の長妻昭政調会長は「政府の試算は楽観的過ぎる。所得代替率が50%を超えるように逆算して作っているのではないか。総選挙も近いので『健康ですね』 としたのではないかと疑念を持っている」とコメントしています。そして「実質賃金上昇率は0.0%で計算するべき」で、合計特殊出生率も2023年の1.20が試算では1.36となっていて「今より上がるのもおかしい」と指摘しています。

Q.この政府の試算は甘いという指摘はどうなのでしょう?

(加谷氏)

「長妻政調会長の指摘は基本的には合っています。甘めの数字だというのはその通りだと思います。ただ、政府の二大政策は『少子化対策』と『賃上げ』なんです。その最中に『賃上げゼロ、出生率も上がらない』という前提でこの試算を組んでしまうと、社会や企業に『何にもしなくていいですよ』と言っているのと同じことになってしまうので、『少子化対策』と『賃上げ』をやることを大前提にしましょうというメッセージが入っていると思います」

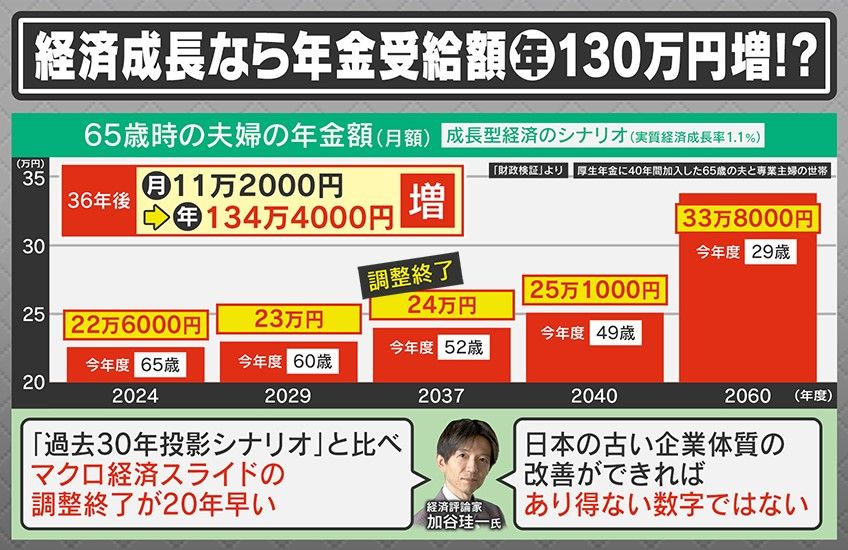

シナリオ②の「成長型経済」が実現した場合、今年度29歳の人が年金を支給される36年後には年金額が月に11万2000円、年にすると134万4000円増え、マクロ経済スライドの調整も2037年に終わるといわれています。その実現のために加谷氏は「日本の古い企業体質が改善できれば、あり得ない数字ではない」としています。

Q.具体的に古い企業体質とは?

(加谷氏)

「例えば、女性というだけで良い立場に就けていない人がたくさんいます。デジタル化を推進しようとしても、ハンコが必要だったり、下請けや取引先に急激な値引きを要求するような古い商慣行であったり、見直すべき点はたくさんあります。これを諸外国並みの状況にできれば、このシナリオは簡単に実現できますし、年金には劇的に効いてきます。ですので、今の企業経営を少し改善して成長させるというのが一番良い解決方法ではないでしょうか」

Q.年金に課税すると消費が伸びないのではと思うのですが?

(加谷氏)

「特に年金が少ない人への課税は負担が重いです。ですので、例えば高額所得者には年金に課税をして、そうじゃない人からは取らないなど、マイナンバー制度も入れているわけですから、メリハリをつけた制度を整えないと不公平感も出てきますし、効果も薄いんじゃないでしょうか」

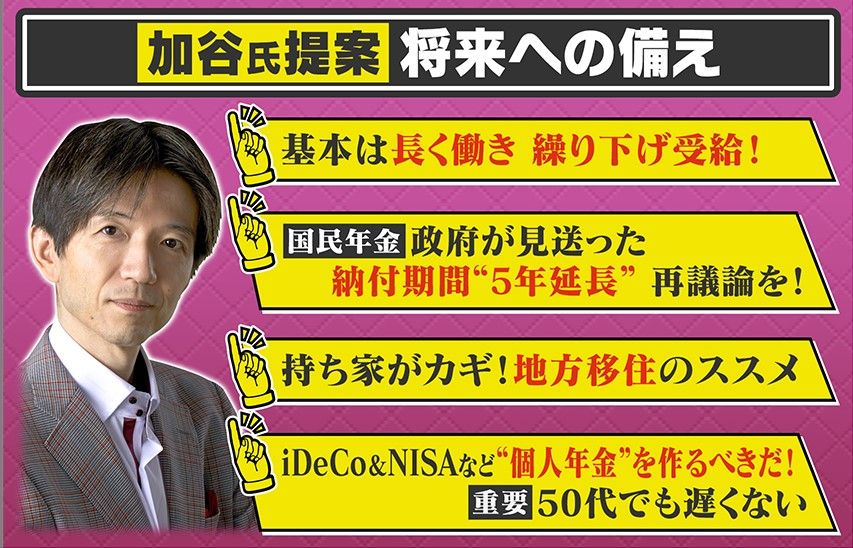

将来へ備えて、加谷氏からの提言です。「基本は長く働き、繰り下げ受給!」そして「政府が見送った『国民年金』の納付期限“5年延長”再議論を!」、次に「持ち家がカギ!地方移住のススメ」、最後は「iDeCo&NISAなど個人年金を作るべき! 50代でも遅くない」とのことです。

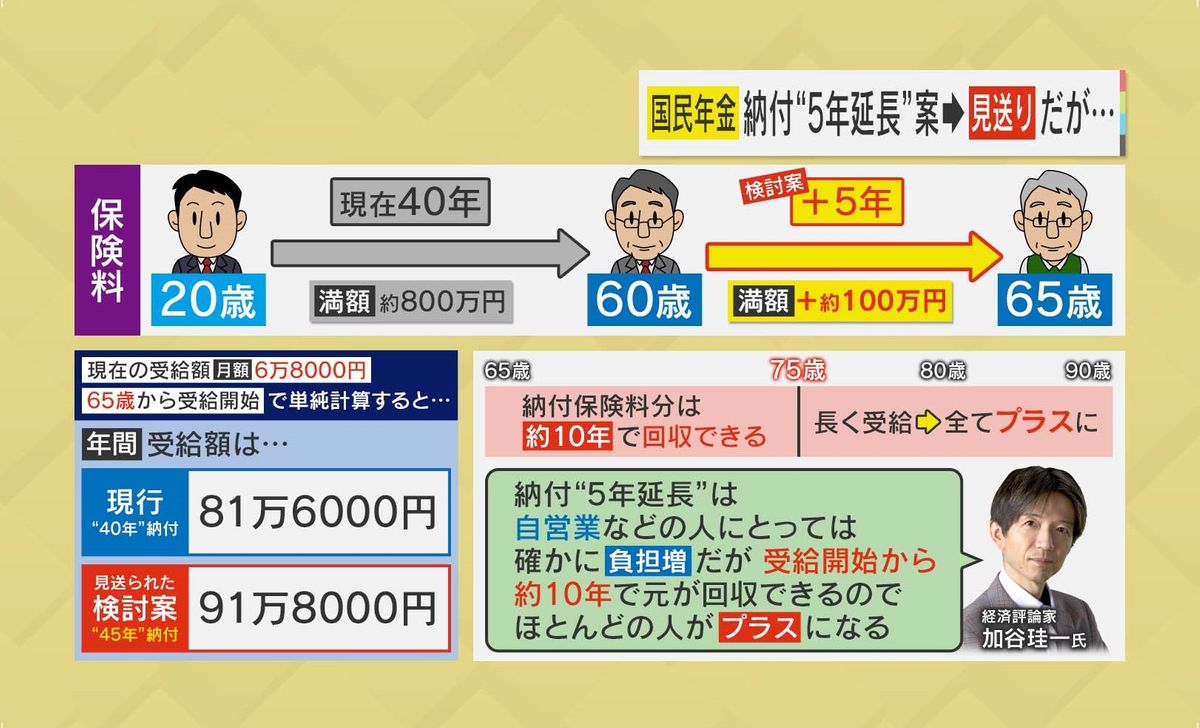

Q.納付期限の5年延長は必要ですか?

(加谷氏)

「国民年金だけの人は、5年余計に納付しなければならないので負担感が増しますが、もらえる年金の額は増えます。10年で元が取れるんです。また、サラリーマンの多くはたいてい65歳まで働きますから、最初から納付していますので、5年延長になっても事実上追加負担はありません。ですので、国民にとってはプラスの方が大きいのでやった方がいいと思います。

Q.地方移住も考えないとだめでしょうか?

(加谷氏)

「この年金額では持ち家がないと厳しいです。一方、地方には破格の値段で手に入る住宅がありますので、利便性との関係もありますが、持ち家をどうするか考えた方がいいと思います」

Q. iDeCo&NISAなど50代でも間に合いますか?

(加谷氏)

「人生80年・85年ですから、50歳で初めても35年も運用期間がありますので、あくまで余裕資金の範囲で、損失が出ることも理解した上で、自分でお金を増やす努力もある程度必要になってくると思います」

(「情報ライブミヤネ屋」2024年7月8日放送)