2022年12月、市場予想に反して、日銀の金融政策が修正されました。市場は“事実上の利上げ”と受け止めています。日銀の黒田総裁の任期満了を前に、この政策修正によって、2023年の日銀の金融政策はどこに向かうのか。今後の展望をエコノミストに聞きました。

■2022年最後の金融政策決定会合で“サプライズ”

2022年12月20日の正午ごろ、金融市場に大きな衝撃が走りました。外国為替市場では急速に円高が進み、東京株式市場では日経平均株価が800円以上の急落となるなど、市場が激しく揺れ動きました。事前予想に反して、日銀がサプライズの金融緩和の修正に踏み切ったためです。

日銀が修正したのはYCC(=イールドカーブコントロール)と呼ばれる10年債の利回り(=長期金利)をコントロールするという政策です。それまでプラスマイナス0.25%としていたものを0.5%と変動幅を拡大しました。その結果、長期金利も上昇する可能性があることから、市場は「事実上の利上げ」と受け止めたのです。

■迫る黒田日銀総裁の任期

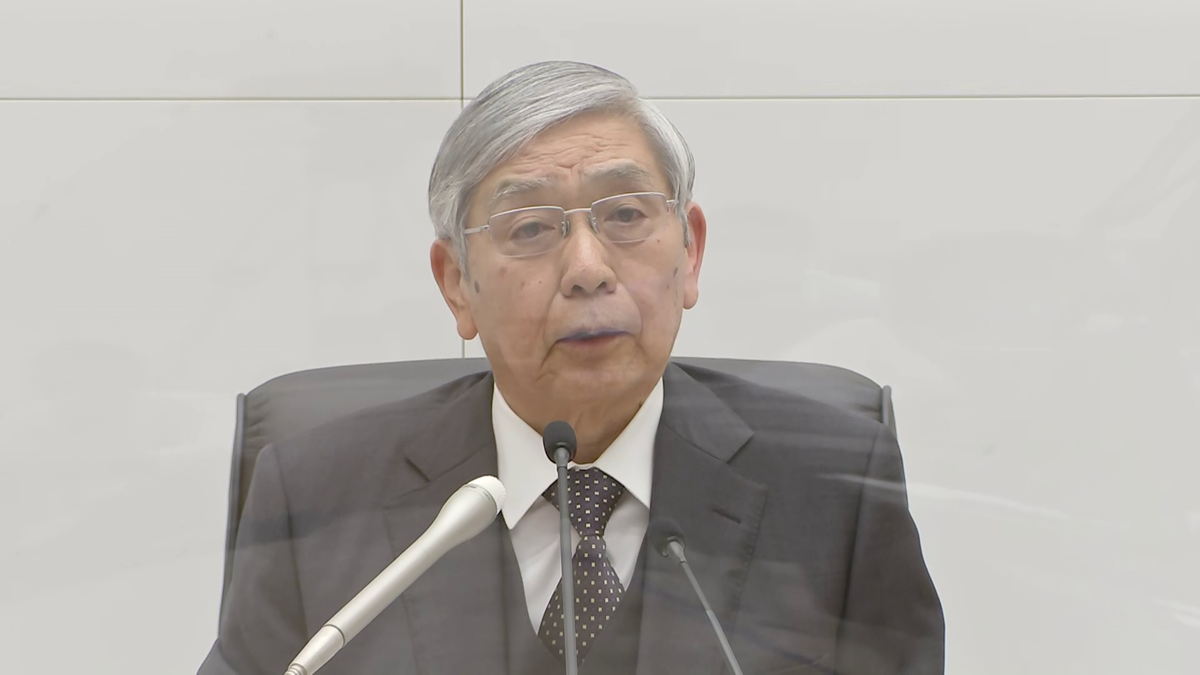

2023年4月に日銀の黒田総裁は任期満了を迎えます。アベノミクスのもと始まった大規模な金融緩和は、10年間続けられたことになります。

2013年、黒田総裁は政府・日銀で「2%の物価目標」を掲げる中、『黒田バズーカ』とも呼ばれる異次元緩和を放ちました。しかし物価は2%に届かず、2014年10月に追加緩和。2016年1月にはマイナス金利、2016年9月には現在のイールドカーブコントロール(=YCC)政策を導入するに至りました。

そして2022年、予期せぬ理由で物価上昇率が2%に達成することになります。ウクライナ情勢を背景に資源価格が高騰したことに加え、円安による輸入コストの増加で、エネルギーや食料品などを中心に日本国内も値上げラッシュとなりました。世界で記録的なインフレが進み、それを退治するため各国が利上げに踏み切る中、低い金利の円が売られ円安に。「悪い円安」という言葉が駆けめぐるようになり、日本だけが金融緩和を変わらずに継続していていいのか? 懸念の声もあがってきました。

それでも日銀は、この物価上昇はコストプッシュ型で、日銀が目指してきた賃上げを伴う物価上昇ではないとして、むしろ金融緩和を継続させる姿勢を鮮明にしていました。そうした中での12月の日本銀行の予想外の政策修正。日銀がついに大規模な金融緩和政策から脱却するとの観測が広がっています。

ただ、黒田総裁は12月20日の会見で、政策修正について「市場機能が改善することで金融緩和の効果が円滑に波及していくようにする趣旨で、利上げではない」、「出口戦略の一歩では全くない」と述べた上で、(従来の長期金利がおおむね0%程度で推移するように買い入れを行う)「YCC」の基本は全く変わっていないとの考えを示しています。

それでも市場には「出口戦略の第一歩」と捉える見方もあります。また、日銀が政府、企業、家計などからの外部の圧力を受けて対応したのではないか、などという見方もあります。

■2023年 金融政策の展望をエコノミストに聞く

果たして2023年、日銀の金融政策はどうなっていくのでしょうか? 4月には黒田総裁が任期を迎えます。市場では新しい総裁のもと、金融政策もいよいよ正常化に向かうのではとの見方が広がっています。

第一生命経済研究所の主任エコノミスト藤代宏一氏は「来年の注目は賃金。人手不足が深刻になる中で企業は人件費増加に寛容になっており、来年は賃金が予想外に上がる可能性がある。賃金が安定的に伸びると日銀が判断すれば、いよいよマイナス金利の撤回が視野に入る」と話しています。

一方で、野村総研のエグゼクティブ・エコノミスト木内登英氏は「来年4月に日銀が総裁交代で新体制に移行しても、マイナス金利解除など、正常化に向かうかというと、すぐにはそうならないことが見込まれる。ターニングポイントなのは間違いないが、マイナス金利解除は環境次第だ。アメリカの景気情勢が悪化し、円高リスクが高まると、日銀はマイナス金利の撤廃には慎重となるはずだ。今後、FRB(=連邦準備制度理事会)の利下げが意識される中で、日銀が短期金利を引き上げれば、急速な円高ドル安のリスクもあり得る」と話しています。

後任の人選が本格化する中、市場では、政府・日銀が2013年に結んだ共同声明の改定観測も浮上しています。この共同声明というのは、日銀が黒田総裁の就任前に政府と合意したもので、2%の物価目標の早期実現が明記されています。この10年前に約束した「2%の物価目標」が足かせとなり、政府・日銀が政策を柔軟化できないとの指摘も出ていました。

そうした状況を踏まえ、みずほ証券のチーフエコノミスト小林俊介氏は「政策変更の本丸は、YCCのさらなる修正というよりは、マイナス金利の撤廃となる可能性が高い。マイナス金利を『撤廃』するためには『共同声明』の書き換えが必要となり、新総裁就任のタイミングでまずは共同声明の改定から議論されるのではないか」と話しています。

アベノミクスの象徴とも言われる「政府・日銀の共同声明」が改定され、10年間続いた異次元緩和は終えんに向かうのか? その前提となる賃上げはしっかりと進むのか? 日銀の判断は「物価上昇率」だけで下されるべきものではなく、賃金が持続的に上がってくるような状況になるかが重要な要素となります。