国会では連日、民進党が「年金問題」を集中的に取り上げ、公的年金を運用するGPIFが2015年度に約5兆3000億円の損失を出した事などを追及した。そもそも、GPIFとは何なのか。政治部・原聡子記者が解説する。

GPIFの正式名称は「年金積立金管理運用独立行政法人」。その名の通り、年金の積立金を管理して運用している機関で、現在は約130兆円を管理・運用している。

主に、まだ高齢者が少なかった時代に、これまでの世代が払った年金保険料のうち、年金の支払いに回らなかった余ったお金を積み立てたものだ。

少子高齢化が進んでいる事から、この積立金は2005年から年5兆円前後取り崩し、年金の支払いに充てられている。なので、この積立金を少しでも増やしてさらなる少子高齢化に備えようという考えだ。

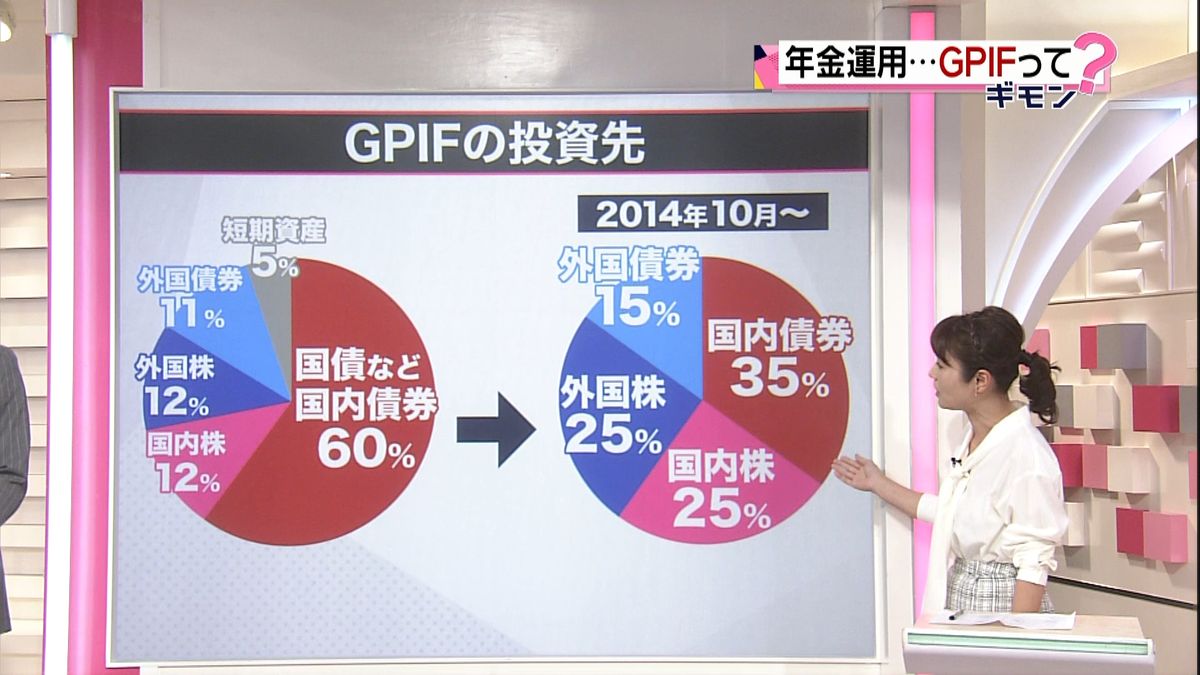

運用は法律で、「安全かつ効率的に行う事」と定められていて、これまではリスクが低いとされる国債を中心に行われてきた。

しかし、安倍政権の下、2014年10月に投資方針の見直しを行った。国債などでの運用比率を60%から35%に引き下げた一方、リスクが高い外国株と日本株への投資をそれぞれ25%にまで引き上げた。

その理由についてGPIFは「投資先を分散する事でリスクを最低限に抑える事ができる上、必要な収益の確保が期待できる」と説明した。

しかし、実際の運用益の推移を見てみると、株式への投資を増やした後、2015年度に5兆円、さらに今年の第1四半期だけでも5兆円、合わせて10兆円利益が減っている。これは中国経済の低迷など世界的な株安が影響したと見られている。

ただ、政府は「投資は長期的に行っていて、短期的な値動きで一喜一憂する必要はなく、GPIF発足後のトータルの利益はいまだ40兆円もある」と反論している。

一方、野党側は「巨額の年金マネーを日本株に投入すると決めたのは、株価を上昇させ、アベノミクスが成功したと見せる政府の狙いだった」と批判している。

私たちの年金を守るため、国民がどういう形の投資を本当に望んでいるのか、改めて問う必要がありそうだ。