今年の税制調査会では、防衛費の増額をめぐり怒号が飛び交うほどの熱い議論が交わされました。1兆円を超える増税の財源をどうするのか、自民党内の協議がようやく決着しました。

●増税「1兆円強」の内訳

●“2.1%”の仕組み

●国民に“Wパンチ”

以上のポイントを中心に詳しく解説します。

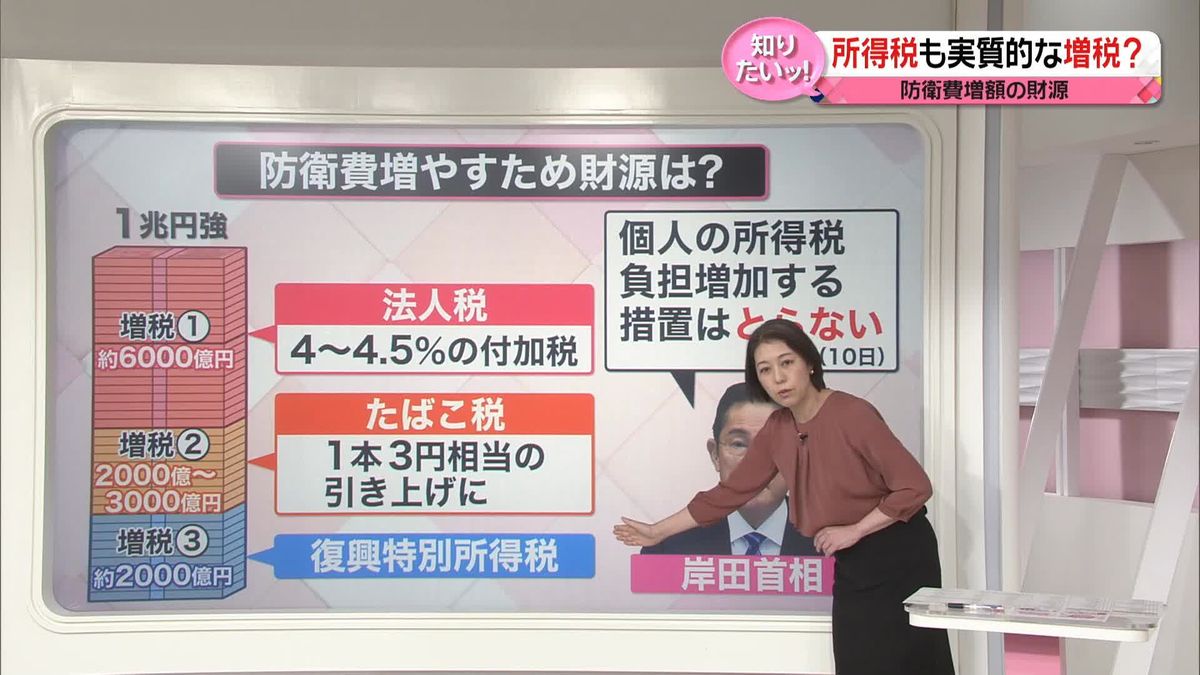

■防衛費増額の財源 “3つ”の増税

自民・公明両党は来年度の税制改正大綱を16日、決定しました。防衛費の増額のため、5年後に税金でまかなう「1兆円強」についても盛り込まれ、「何を財源にするか」も明記されました。

この1兆円強の財源を捻出するために増税されるのは、次の3つです。

法人税は税額に4~4.5%が上乗せされ、6000億円程度を確保します。たばこ税は、1本あたり3円相当を段階的に引き上げて、2000億~3000億円を確保します。多くの人に関わる所得税については、2000億円程度を確保することが決まりました。

■「復興特別所得税」から付け替えも…

所得税も対象になることで、驚いた人も多かったのではないでしょうか。実は、岸田首相は10日の記者会見で「個人の所得税の負担が増加するような措置はとらない」と強調していました。矛盾しているのではないかとも思ってしまいますが、与党で決まった「所得税」というのは、実際には、元々ある「復興特別所得税」のことです。

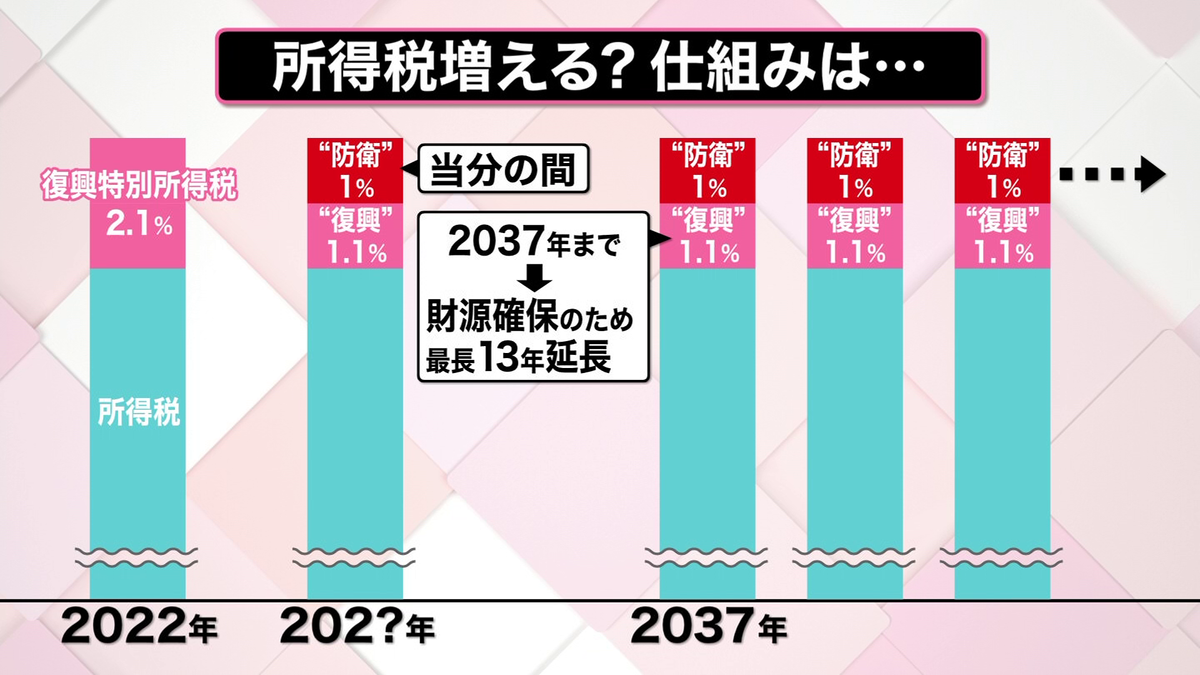

復興特別所得税とは、私たちが負担している所得税に「2.1%」上乗せして徴収されているものです。この税率2.1%について時期は未定ですが、1.1%に引き下げて、この引き下げた「1%分」を、新たに“防衛費のための税”とするというものです。つまり、税金の使い道が1%分、復興に使うものから防衛費に付け替えられるというものです。

これだけを見ると、私たちの負担は、今と変わらないように見えますが、注目はこの先です。

復興特別所得税の課税期間は元々、「2037年まで」と決まっていましたが、減らされた復興のための財源を確保できるまで、最長13年間延長されます。つまり1%減らされた分を、2037年以降にも時期をずらして、後から徴収していくというイメージです。

さらに、“新たな防衛費のための税”のための「1%」についても、課税期間は「当分の間」とされています。このままいくと、本来2037年、15年後までには終わるはずだった2.1%分の負担が、その後も13年間続く可能性があります。“新たな防衛費のための税”は防衛費が減らない限りは、「1%分の負担」が当面続く可能性があるということです。

気になる増税の時期ですが、増税を始めるのは「再来年の2024年以降の適切な時期」とされており、詳細については来年12月の税制調査会で再び議論されることになります。増税反対派の意見に配慮して、具体的な法案の作成作業を先送りした形です。

■年収500万円世帯 「1600~1700円が防衛費」の計算

実際にどれくらいの負担になるのか、みずほリサーチ&テクノロジーズの酒井才介・主席エコノミストに聞きました。

概算で、年収500万円世帯の場合は、今払っている復興特別所得税の税率が2.1%なので、状況にもよりますが、だいたい年間で3千数百円程度払っているわけです。この半分の1%分、1600~1700円が防衛費に使われる計算になります。

また、所得税は所得が上がるほど税率が上がるので、例えば年収1000万円の世帯では、今の復興特別所得税は年間1万8000円程度ですので、このうち防衛費に使われるのは半分の9000円程度となるという計算です。

こうした増税の議論が消費者心理にどのような影響を及ぼすのか、酒井主席エコノミストは「今回の増税議論がすぐに家計の負担に結びつくわけではないものの、将来、増税が見込まれるのであれば、『今のうちに節約しよう』という生活防衛本能が働く」と指摘しています。また、「ただでさえ物価高で家計が圧迫される中、増税が議論されること自体が、消費者心理に水を差すことが懸念される」と話していました。

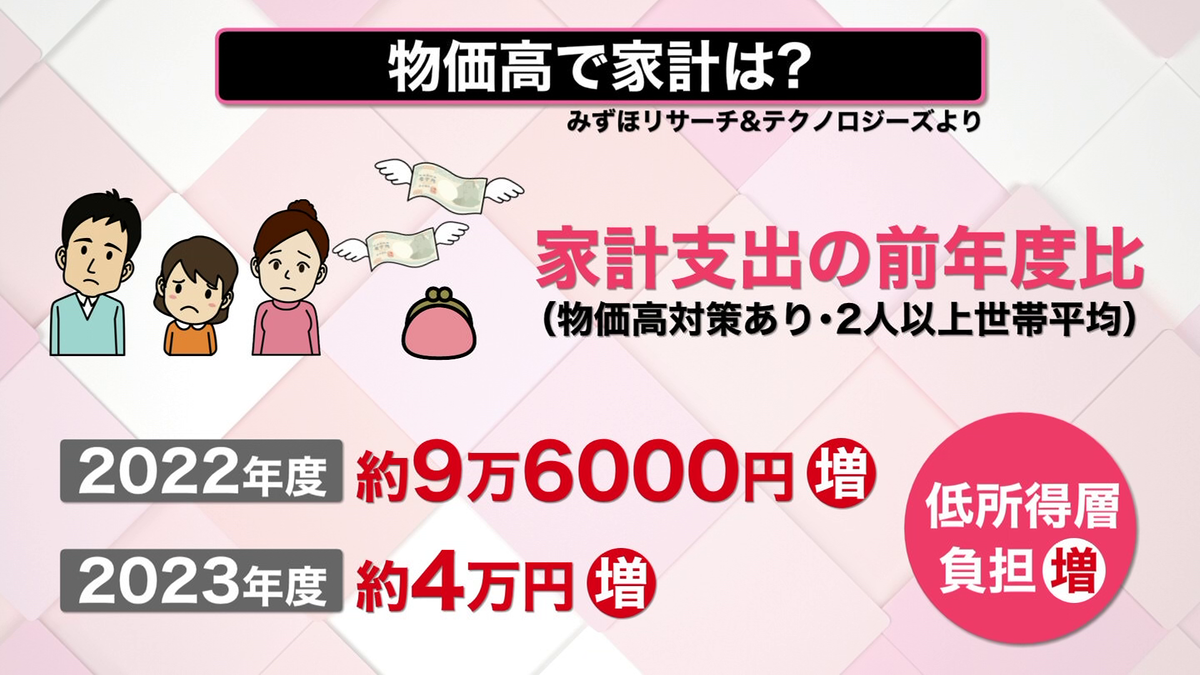

さらに、来年度はエネルギー価格などの下落が見込まれるため、増加幅はややマイルドにはなるものの、それでもさらに約4万円の負担増になるといいます。中でも特に値上げ幅が大きいのは、食料品やエネルギーといった生活必需品が中心なので、低所得層ほど負担率がより大きくなるという実情があります。

◇

少子高齢化が進む日本では、防衛費に限らず今後も必要な支出は増え続けていくとみられています。その意味でも、何にどれくらい必要で、財源はどうするのかを、政府はよりわかりやすく丁寧に説明することが求められています。

(2022年12月16日午後4時半ごろ放送 news every. 「知りたいッ!」より)