政府・与党は、フリーランスなどの小規模事業者が納める消費税額を、2割に抑える3年間の時限措置の導入を調整していることがわかりました。

■フリーランスなどの消費税負担軽減措置

政府・与党は、来月中旬にまとめる税制改正大綱に向け、フリーランスなどの小規模事業者を対象とする消費税の負担軽減措置を検討しています。

消費税の納付をめぐっては、現状、年間の売上高が1000万円以下の小規模事業者は、「免税事業者」として税金を免除されています。しかし、来年10月から始まる「インボイス制度」に伴い、こうした免税事業者が取引先から「課税事業者」に転換するよう求められる可能性があることから、転換後の税負担を軽くする措置が検討されているものです。

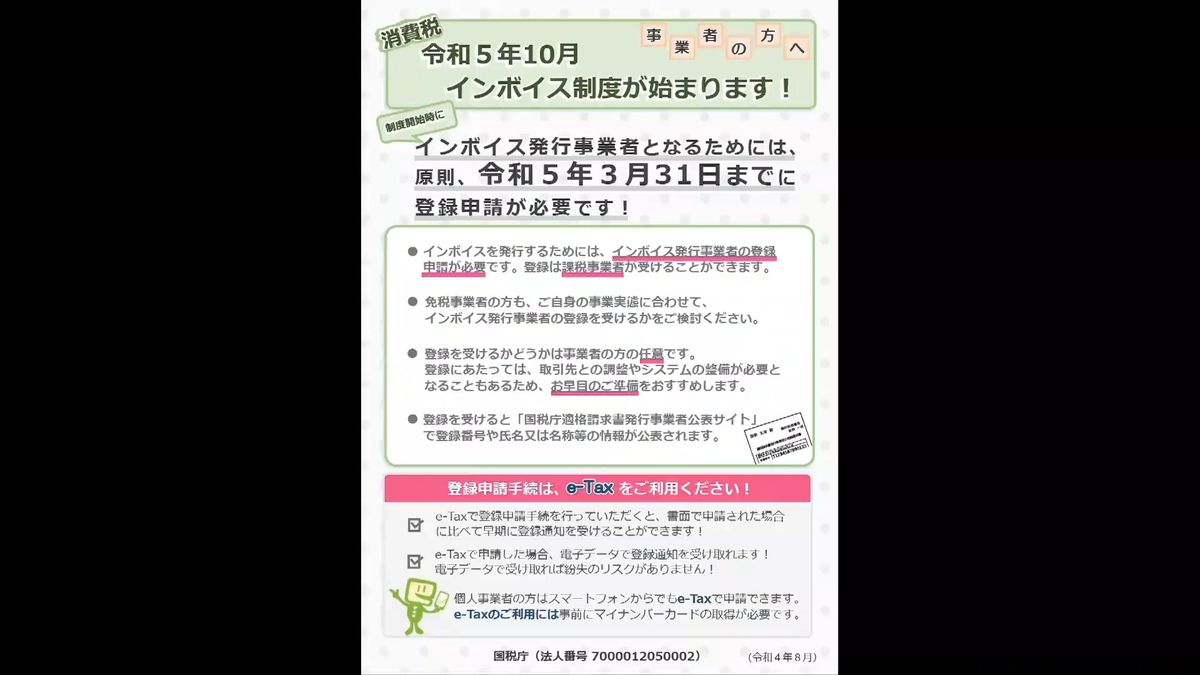

■インボイス制度とは

インボイス制度は、請求書やレシートに消費税の額と率が記載されているもので、インボイスを用いて、事業者は仕入れの際に支払った消費税を納税の際に控除することができます。

しかし、免税事業者はインボイスを発行することができないので、来年10月のインボイス制度開始に伴い、取引先から「免税事業者」から「課税事業者」に転換するよう求められるケースが想定されます。

■課税事業者への転換での負担軽減は?

そのため、政府・与党は、フリーランスなどへの負担軽減措置としては、3年間の時限措置として、納付額を、売買の際に受け取った消費税額の2割に抑える案で調整に入っているということです。

また、年間の売上高が1億円以下の事業者は、仕入額が1万円未満ならばインボイス不要とする措置を6年間実施の方向で検討する方針です。

画像:国税庁HPより